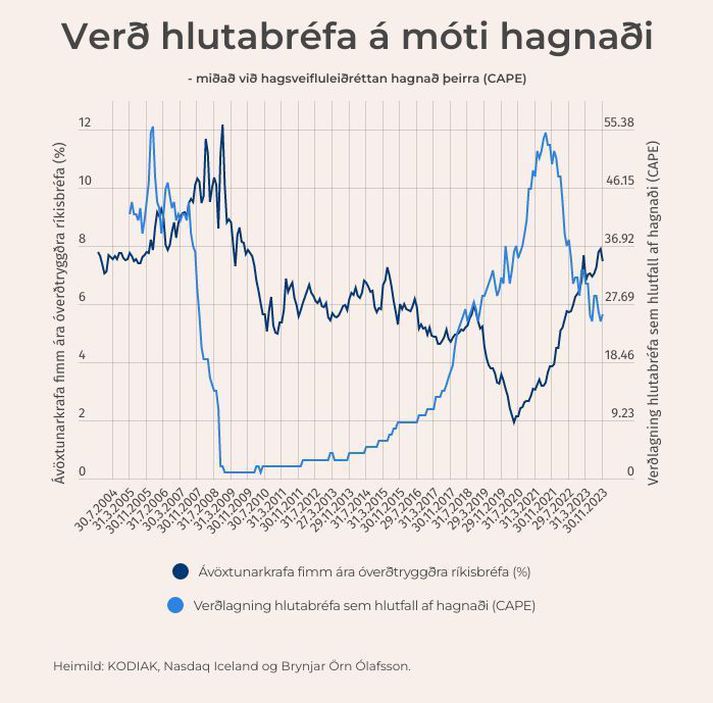

Í nóvember hækkaði virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði (svonefnt CAPE-hlutfall) í Kauphöllinni lítillega frá fyrri mánuði, og var 26,1 eftir að hafa verið 24,9 í lok október. Hækkunin stafar af hærra virði félaga að baki OMXI10-vísitölunnar fremur en lækkun hagnaðar. Til samanburðar er CAPE-hlutfallið fyrir bandarísku hlutabréfavísitöluna S&P500 liðlega 31 um þessar mundir.

Þá sýndi tólf mánaða VH-hlutfall fyrir Úrvalsvísitöluna svipaða þróun í nóvembermánuði og endaði í 25. Þar er nokkur hækkun frá október þegar hlutfallið stóð í 23 í lok mánaðar samhliða því að hagnaður að raunvirði lækkaði.

Í nóvember ákvað peningastefnunefnd Seðlabanka Íslands að staldra við þrátt fyrir að verðbólguvæntingar séu vel yfir 2,5 prósenta verðbólgumarkmiði. Varfærnin var rökstudd með vísan til óvissu um framleiðsluspennu. Nýlega hefur nafnávöxtunarkrafa ríkisbréf lækkað og fimm ára krafan stóð í 7,5 prósent við lok nóvember eftir að hafa náð hámarki í október. Fimm ára verðtryggða ávöxtunarkrafan lækkaði sömuleiðis í nóvember, en þó hægar og endaði í tæplega 2,9 prósentum.

Vænt verðbólga miðað við verðlagningu ríkisbréfa hefur því farið lækkandi frá miðjum október. Til samanburðar er fimm ára nafnávöxtunarkrafan í Bandaríkjunum liðlega 4,27 prósent en verðtryggða krafan er nálægt 2,08 prósentum. Samkvæmt síðustu tölum Hagstofunnar mældist tólf mánaða verðbólgan átta prósent í nóvember, sem má að mestu skýra með hækkun undirliðar fasteignakostnaðar.

Á móti vaxtastiginu er hlutabréfamarkaðurinn því ekki enn orðinn „rétt“ verðlagður en hann er á leiðinni þangað. Sé litið á bæði hlutföllin – CAPE og VH – má segja að þau gefi ekki tilefni til að vænta mikilla verðlækkana á næstunni fyrir Úrvalsvísitöluna, markaðurinn sé í ákveðnu millibilsástandi.

Höfundur er hagfræðingur.

Nánar um CAPE:

Frá árinu 2016 hefur hagfræðingurinn Brynjar Örn Ólafsson með aðstoð og gögnum frá Kóða og Nasdaq Iceland tekið að sér að reikna og birta mánaðarlega opinberlega tímaraðir fyrir svokallað CAPE (e. Cyclically Adjusted Price to Earnings) fyrir Úrvalsvísitöluna OMXI10 sem hliðstæðu við útreikninga Dr. Robert J. Shiller fyrir S&P 500 vísitöluna.

Hlutfallið sýnir virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði þeirra félaga sem mynda vísitöluna. Hefðbundið VH-hlutfall miðast við hagnað síðastliðinna tólf mánaða og í þeim tilfellum sem miklar breytingar verða á hagnaði getur reynst vandasamt að átta sig á réttmæti verðlagningar. Í tilfelli CAPE er notast við verðlagsleiðréttan sögulegan hagnað sem getur gefið vísbendingu um réttmæti verðlagningar á móti hagnaði í eðlilegu árferði.