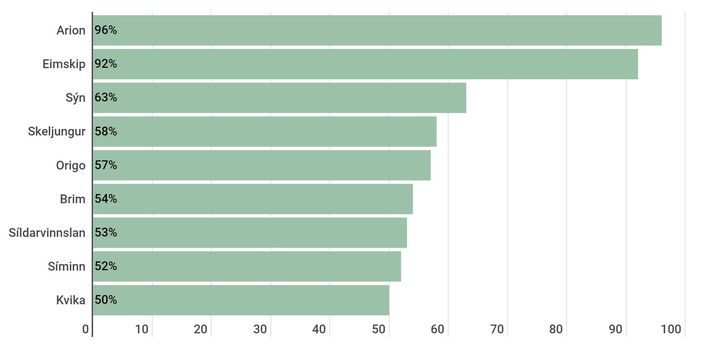

Hástökkvari ársins er Arion banki sem hefur hækkað um 96 prósent frá síðustu áramótum og hefur hlutabréfaverð bankans því nærri tvöfaldast.

„Markaðurinn ofmat áhrif Covid á fjármálageirann svo Arion var heldur undirverðlagður,“ segir Snorri Jakobsson, hjá Jakobsson Capital. „Lágt vaxtastig er fremur hagfellt fyrir fjárfestingabankarekstur sem Arion hefur lagt aukna áherslu á.“

Óðinn Árnason, sjóðstjóri hjá Stefni, dótturfélagi Arion banka, segir að hagræðingar og áherslubreytingar bankans hafi skilað sér.

„Afkoma hefur verið umfram væntingar markaðarins alla fjórðunga ársins. Arðsemi eiginfjár hefur verið mjög góð og yfir fjárhagsmarkmiðum þrátt fyrir að enn sé of mikið eigið fé í bankanum.“

Arion banki greindi frá uppfærslu á fjárhagsmarkmiðum bankans í gær en hún fól meðal annars í sér að arðsemismarkmiðið yrði hækkað úr 10 prósentum og upp í 13 prósent. Arðsemi Arion banka var um 17 prósent á þriðja ársfjórðungi ríflega 16,3 prósent á öðrum ársfjórðungi.

„Lánabók bankans kom betur út en búist var við í Covid-ástandinu,“ bætir Óðinn við, „og væntingar eru um að bankinn skili talsverðum fjármunum til fjárfesta á næstunni.“

Á markaðsdegi Arion banka um miðjan nóvember fóru stjórnendur bankans yfir sem náðst hefur frá síðasta markaðsdegi bankans fyrir tveimur árum þegar sömu stjórnendur kynntu nýja stefnu til að umbylta fyrirtækjalánabókinni.

Fyrir tveimur árum voru 80 prósent af 100 stærstu kúnnum Arion banka undir 10 prósenta arðsemi en í dag eru 80 prósent 100 stærstu viðskiptavina bankans yfir 10 prósenta arðsemi þrátt fyrir áhrif heimsfaraldursins.

Fast á hæla bankans fylgir Eimskip sem hefur hækkað um rétt rúmlega 90 prósent á árinu.

Óðinn segir að líkt hjá Arion banka hafi hagræðingar og áherslubreytingar Eimskips skilað sér í því að afkoma hafi verið umfram væntingar alla fjórðunga ársins. EBIT – rekstrarhagnaður fyrir fjármagnsliði og skatta – stefnir þannig í 51-59 milljónir evra en í upphaflegri áætlun skipafélagsins var reiknað með 22-31 milljón evra.

„Innkoma nýrra skipa hefur dregur úr einingakostnaði og olíunotkun, og félagið hefur verið að laga til á markaðssvæðum sem voru áður ekki að skila tilætlaðri arðsemi,“ segir Óðinn og nefnir strandsiglingar við Noreg sem dæmi.

„Þá hefur Eimskip notið þess að flutningsmagn til og frá Íslandi hefur verið að aukast mikið og miklar hækkanir á flutningsverðum vegna vandamála í aðfangakeðjum hafa verið félaginu hagfelldar.“

Ef litið er til þróunar á hlutabréfaverðum í Kauphöllinni hafa Arion banki og Eimskip töluvert forskot á þá sem eftir fylgja. Í þriðja sæti er Sýn sem hefur hækkað um 63 prósent á árinu, en þó aðallega frá lokum september.

„Hér held ég að það sé fyrst og fremst sala á óvirkum innviðum sem mun skila félaginu ríkulega, virkar í raun eins og endurfjármögnun eða vaxtamunsviðskipti. Sömuleiðis var rekstrarbati hjá Sýn undir lok árs,“ segir Snorri.

Sýn hefur gengið frá 7 milljarða króna sölu á óvirkum innviðum til bandaríska fjárfestingafélagsins Digital Bridge. Auk þess hefur frjáls fjárflæði Sýnar batnað töluvert og væntingar eru um að félagið skili talsverðum fjármunum til fjárfesta á næstunni.

Hátæknifyrirtækið Marel, sem hefur ekki farið varhluta af þeim erfiðleikum sem eru að eiga sér stað í framleiðslukerfum heimsins, rekur lestina en frá áramótum hafa bréf fyrirtækisins hækkað um 5,6 prósent. Þrátt fyrir sterka pantanabók hefur framlegð fyrirtækisins farið versnandi.

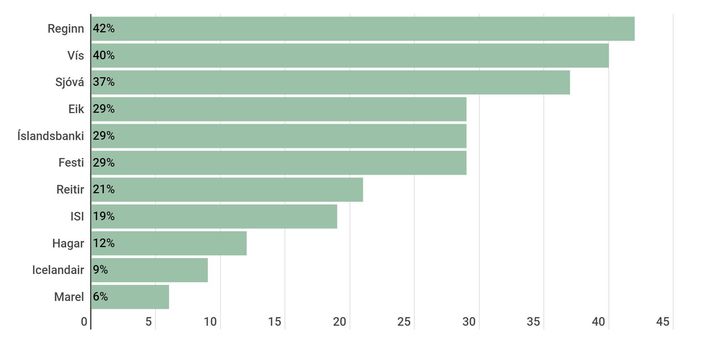

Í samanburðinum verður þó að hafa í huga að verðhækkanir Síldarvinnslunnar og Íslandsbanka ná yfir styttra tímabil enda voru bæði félögin skráð í Kauphöllina á þessu ári. Ef það væri tekið í reikninginn myndu félögin færast ofar á lista. Þá skal tekið fram að miðað er við hækkun bréfa Íslandsbanka og Síldarvinnslunar frá því í lok fyrsta viðskiptadags en ekki útboðsgengið.

Innherji er nýr sjálfstæður áskriftarmiðill innan Vísis sem mun einkum beina kastljósinu að viðskiptalífinu, efnahagsmálum og stjórnmálum. Fyrst um sinn verður efnið endurgjaldslaust og aðgengilegt öllum á Vísi en með tímanum verður einungis hægt að nálgast Innherja gegn greiðslu. Áhersla er lögð á vandaðar fréttir, fréttaskýringar, viðtöl og hlaðvörp auk þess sem Innherja er ætlaður að vera vettvangur skoðanaskipta fólks úr atvinnulífinu og stjórnmálum.