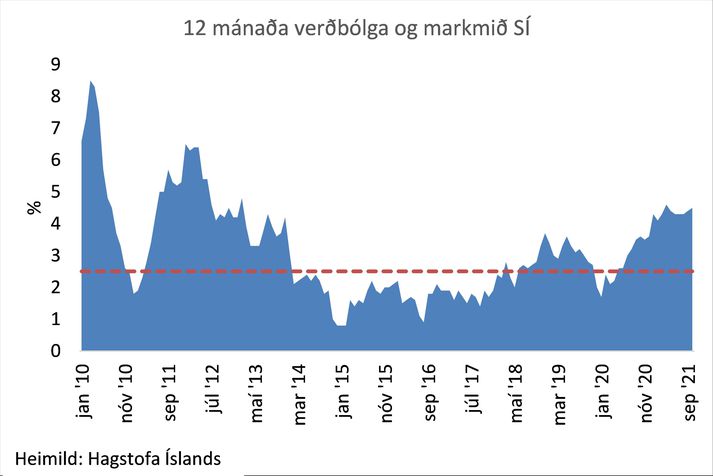

Verðbólga er mál málanna þessa dagana en eftir nokkur ár af verðstöðugleika hér á landi er hún mætt aftur með töluverðum látum. Tólf mánaða verðbólga er búin að vera í kringum 4,5% allt árið og hefur ekki verið hærri frá árinu 2013. Uppsöfnuð verðbólga frá upphafi árs 2020 er að nálgast 10%. Í síðustu viku kom svo fram í máli Seðlabanka Íslands að verðbólguhorfur hafi versnað og að það muni taka lengri tíma að ná aftur verðbólgumarkmiði Seðlabankans sem er 2,5% á hverju 12 mánaða tímabili.

Hvað þýðir þetta?

Er krónan að fara að falla? Af hverju hafa verðbólguhorfur versnað? Hvað þýðir þetta fyrir fjárfesta? Eiga fjárfestar bara að kaupa verðtryggð skuldabréf? Hefur þetta einhverjar afleiðingar fyrir hlutabréf?

Er þetta ekki bara eins og áður?

Sögulega hefur verðbólga á Íslandi verið afleiðing og oft sambland af þáttum eins og slæmri efnahagsstjórn, mikilli erlendri skuldasöfnun, langvarandi viðskiptahalla, aflabresti og í framhaldinu falli krónunnar sem hefur virkað eins og endurræsing fyrir hagkerfið. Landið verður aftur samkeppnishæft við útlönd og réttir úr kútnum hægt og rólega.

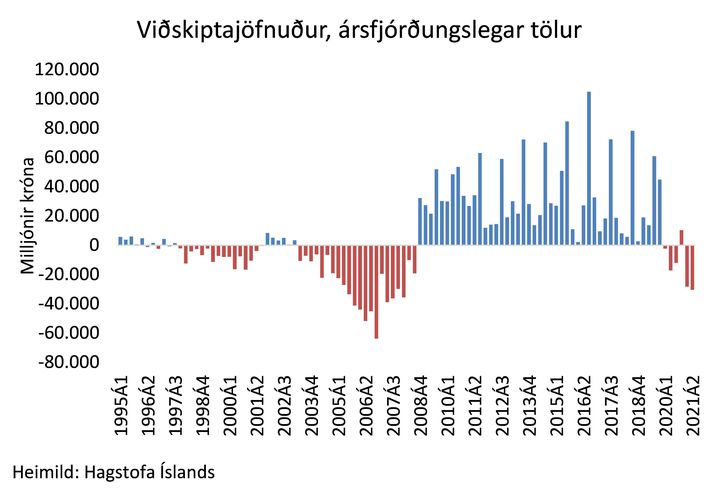

Nú er staðan hins vegar önnur. Í fyrsta lagi hefur ferðaþjónustan bæst við sem undirstöðuatvinnugrein með sjávarútvegi og áli og skýrir að langmestu leyti þá staðreynd að Ísland hafði skilað viðvarandi viðskiptaafgangi allt frá árslokum 2008 fram að fyrsta ársfjórðungi 2020 þegar Kórónuveiran lenti á Keflavíkurflugvelli. Viðskiptahallann síðan þá má skrifa að mestu leyti á höggið í ferðaþjónustu þar sem erlendir ferðamenn komust ekki til landsins. Í öðru lagi hefur hrein skuldastaða við útlönd sjaldan verið betri (erlendar eignir okkar á móti erlendum skuldum) og að lokum heldur Seðlabankinn á hressilegum gjaldeyrisvaraforða sem hann getur beitt til að minnka sveiflur í krónunni. Því má færa góð rök fyrir því að íslenska krónan eigi inni styrkingu þegar loftbrúin til Íslands opnast loksins aftur að fullu.

Hvað er þá að gerast?

Hluti af verðbólgunni á Íslandi í dag er heimatilbúin og má þar helst benda á talsverðar launahækkanir umfram verðlag síðustu ár sem hefur sett pressu á verðlag. Núverandi verðbólgukúfur er þó að stórum hluta afleiðing af Kórónuveirunni en af nokkrum ástæðum þó. Samhliða útbreiðslu veirunnar lækkaði íslenska krónan í verði enda urðu strax væntingar um bakslag í ferðaþjónustu sem svo varð. Seðlabanki Íslands ákvað í framhaldinu að lækka vexti til að verja hagkerfið fyrir höggi sem gæti tækið langan tíma að ná til baka. Á sama tíma fór íslenska ríkisstjórnin í fjárhagslegar stuðningsaðgerðir til að hjálpa heimilunum. Þessar stuðningsaðgerðir, samhliða því að fólk gat ekki ferðast og eytt peningum í ýmsa þjónustu, urðu þess valdandi að ráðstöfunartekjur fólks jukust talsvert á þessum tíma sem var algjörlega á skjön við fyrri kreppur. Vaxtakostnaður lána lækkaði svo auðvitað með lægri vöxtum Seðlabanka og niðurstaðan var mikil hækkun íbúðaverðs og er húsnæðisliðurinn búinn að skýra stóran hluta verðbólgunnar síðasta árið.

Það má segja að þetta hafi verið fyrsti fasi. Þegar hagkerfin byrjuðu svo að taka við sér komu allskonar vandamál upp á yfirborðið sem skýra af hverju verðbólguhorfur hafa versnað. Eftirspurn eftir vörum var búinn að byggjast hressilega upp en framleiðslan átti og á enn langt í land með að ná vopnum sínum.

Hrávöruverð hækkaði hratt og truflanir í framleiðslukeðjunni ýttu undir frekari hækkanir. Nú er svo komið að 12 mánaða verðbólga í Bandaríkjunum fór yfir 6% nýlega og verðbólga á Evrusvæðinu er í kringum 4%. Þetta er verðbólga sem við þurfum að hluta til að flytja inn til landsins með vörukaupum. Til að vinna á móti þessu er Seðlabanki Íslands farinn að hækka vextina sem hann lækkaði svo hratt í upphafi veirunnar. Stýrivextir eru nú 2% en fóru lægst í 0,75%.

Hvað þýðir þetta fyrir fjárfesta?

Nú er svo komið að verðbólguálag (væntingar um verðbólgu) hefur hækkað mikið á skuldabréfamarkaði (um 4,2% til fimm ára og ríflega 3,7% til 10 ára). Væntingar um talsverða verðbólgu eru þannig komnar inn í verðin en til einföldunar þá er fjárfestir að öðru óbreyttu jafnsettur í fimm ára óverðtryggðu og verðtryggðu ríkisskuldabréfi ef verðbólga verður að jafnaði 4,2% á ári næstu 5 árin. Samanber pælingar um styrkingu krónunnar á tímabilinu þá er það alls ekki sjálfgefið að verðtryggð skuldabréf skili betri ávöxtun yfir þennan tíma en vissulega er einhver trygging í verðtryggingunni eins og nafnið gefur til kynna.

Varðandi hlutabréf þá hafa vaxtahækkanir að öðru óbreyttu slæm áhrif á hlutabréfaverð en það má þó ekki gleyma því að flest fyrirtækin eru að ná vopnum sínum aftur og vextir eru ennþá mjög lágir sögulega. Að þessu sögðu þá er nú sem áður mikilvægt fyrir fjárfesta að dreifa eignum sínum vel og ætla sér ekki um of við að veðja á einn eða fáa hesta í leit að ávöxtun.

Höfundur er sjóðstjóri blandaðra sjóða hjá Íslandssjóðum.

Innherji er nýr sjálfstæður áskriftarmiðill innan Vísis sem mun einkum beina kastljósinu að viðskiptalífinu, efnahagsmálum og stjórnmálum. Fyrst um sinn verður efnið endurgjaldslaust og aðgengilegt öllum á Vísi en með tímanum verður einungis hægt að nálgast Innherja gegn greiðslu. Áhersla er lögð á vandaðar fréttir, fréttaskýringar, viðtöl og hlaðvörp auk þess sem Innherja er ætlaður að vera vettvangur skoðanaskipta fólks úr atvinnulífinu og stjórnmálum.