„Og við getum gert það. Seðlabankinn hefur yfir að ráða mjög umfangsmiklu tækjaboxi og það eru engin takmörk fyrir því hvað getum hækkað stýrivexti mikið,“ útskýrir Ásgeir.

Tilefnið eru viðbrögð Vilhjálms Birgissonar, formanns Starfsgreinasambandsins (SGS), sem sagði ákvörðun peningastefnunefndar Seðlabanka Íslands í morgun að hækka vexti um 100 punkta – úr 2,75 prósentum í 3,75 prósent – vera „stríðsyfirlýsingu“ við launafólk og fyrirtæki landsins. Vaxtahækkunin muni kalla á „hörð viðbrögð“ verkalýðshreyfingarinnar og endurspeglast í kröfugerð þeirra fyrir komandi kjarasamninga í haust.

Aðspurður um ummæli formanns SGS segir seðlabankastjóri að bankinn sé með vaxtahækkuninni að „vernda félagsmenn hans og kaupmátt þeirra. Þetta var eitthvað sem við þurftum einfaldlega að gera í ljósi þeirrar stöðu sem hefur teiknast upp að undanförnu,“ útskýrir Ásgeir, og bætir við:

„Við erum að reyna með þessu að vinna í haginn fyrir komandi kjarasamninga. Þannig að það verði samið um raunverulegar krónur sem skila kaupmætti en ekki aðeins aukinni verðbólgu.“

Ef við þurfum að gera það í andstöðu við aðila vinnumarkaðarins af því að þeir ætla sér að auka enn á verðbólguna þá þýðir það einungis að Seðlabankinn þarf að keyra hagkerfið niður í kreppu.

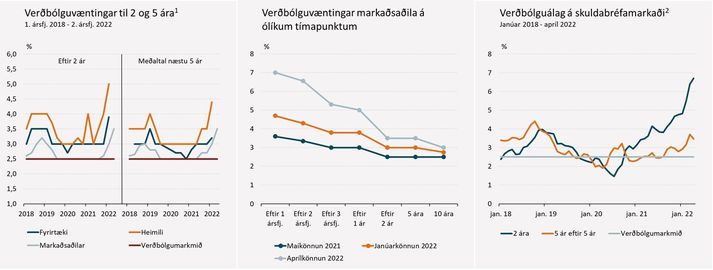

Frá því að verðbólgumarkmið var tekið upp árið 2001 hefur peningastefnunefnd Seðlabankans aðeins tvisvar sinnum hækkað vexti um 100 punkta eða meira, í bæði skiptin árið 2008. Þrátt fyrir að svo mikil vaxtahækkun sé sjaldgæf þá verður ekki sagt að ákvörðun nefndarinnar fyrr í dag hafi verið óvænt en ríflega helmingur sautján markaðsaðila, samkvæmt könnun sem Innherji framkvæmdi dagana 28. til 29. apríl, gerði ráð fyrir því að vextir yrðu hækkaðir um eina prósentu.

Var það markmið peningastefnunefndarinnar að reyna að sjokkera með þessari bröttu vaxtahækkun?

„Nei, ekki beinlínis. Þetta er viðbragð við því að verðbólguhorfur hafa versnað gríðarlega hratt á skömmum tíma. Verðbólgan mælist núna yfir sjö prósent og við óttumst að áhrif verðhækkana á innfluttum vörum eigi eftir að koma fram af fullum þunga á næstunni og þá muni verðbólgan aukast enn meira,“ sagði Ásgeir þegar Innherji settist niður með seðlabankastjóra eftir vaxtaákvörðunarfund bankans.

Samkvæmt nýrri spá Seðlabankans er gert ráð fyrir að verðbólgan haldi áfram að hækka og muni mælast í kringum átta prósent á þriðja og fjórða ársfjórðungi – sem er um 2,8 prósentum meiri verðbólga var spáð í febrúar – og ekki er talið að hún fari undir þrjú prósent fyrr en seint á árinu 2024.

Seðlabankastjóri bendir á að eftir vaxtahækkunina þá séu raunvextir bankans enn verulega neikvæðir.

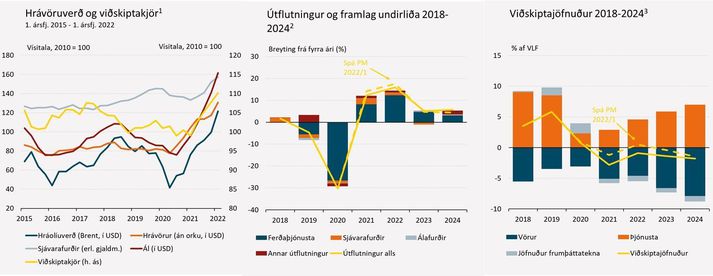

„Þrátt fyrir að efnahagshorfur hafi versnað lítillega frá síðustu spá þá er ekki útlit fyrir kreppuverðbólgu, tímabil sem einkennist af litlum hagvexti og mikilli verðbólgu. Sú hætta er ekki lengur fyrir hendi, eins og er kannski í sumum öðrum löndum, og birtist okkur meðal annars í því að horfur eru á enn meiri fjárfestingu á komandi árum en áður var talið. Þá erum við líka að sjá verðhækkanir á sjávarafurðum, eldislaxi og áli,“ að sögn Ásgeirs.

Seðlabankinn spáir samt núna meiri viðskiptahalla en áður og að hann verði viðvarandi út spátímabilið árið 2024. Af hverju stafar það?

„Viðskiptajöfnuður ræðst af sparnaði og fjárfestingu í hagkerfinu,“ útskýrir Ásgeir, og bendir á að sparnaður heimilanna hafi aukist mikið á tímum farsóttarinnar en núna gerir Seðlabankinn ráð fyrir því að fólk sé að fara auka neyslu sína – líkt og birtist meðal annars í tíðari ferðalögum Íslendinga til útlanda.

„Á sama tíma erum við einnig að sjá talsverðan halla á fjárlögum ríkissjóðs þannig að sparnaður er því að fara dragast saman frá því sem áður var á meðan fjárfesting er að aukast. Það má því segja að aukinn viðskiptahalli sé aðeins birtingarmynd af hagstæðari fjárfestingu. Alltaf þegar við göngum í gegnum slíkt fjárfestingarskeið í hagkerfinu þá veldur það meiri viðskiptahalla enda eru nánast allar fjárfestingarvörur innfluttar.“

Það mátti merkja harðari tón í yfirlýsingu peningastefnunefndar en oft áður og eins er gefin skýr leiðsögn um næstu skref þar sem nánast er sagt berum orðum að vextir þurfi að hækka enn meira á næstunni. Af hverju er það?

„Það er einfaldlega vegna þess að verðbólguhorfur eru mun dekkri og sú vaxatahækkun sem við réðumst í síðast – þegar vextir fóru úr 2 prósentum í 2,75 prósent – hafði ekki þau áhrif sem við vonuðumst eftir og því taldi nefndin að það þyrfti að gera enn meira í þetta sinn,“ að sögn Ásgeirs. Þá hafi peningastefnunefndin einnig viljað senda skilaboð til atvinnulífsins, vinnumarkaðarins og stjórnvalda um ábyrgð þeirra á því hversu mikið vextir muni þurfa að hækka til viðbótar á komandi misserum.

Þrátt fyrir að efnahagshorfur hafi versnað lítillega frá síðustu spá þá er ekki útlit fyrir kreppuverðbólgu, tímabil sem einkennist af litlum hagvexti og mikilli verðbólgu. Sú hætta er ekki lengur fyrir hendi.

„Aukin verðbólga dregur úr samkeppni í atvinnulífinu með þeim hætti að neytendur geta illa fylgst með tíðum verðbreytingum og aðhaldið minnkar í fyrirtækjarekstrinum. Við höfum áhyggjur af þeirri þróun. Þá verðum við að ná kjarasamningum á almennum vinnumarkaði í haust sem hjálpa til við að tryggja verðstöðugleika og það sama á við um ríkisreksturinn en hallinn á fjárlögum er enn of mikill,“ að mati seðlabankastjóra.

Í nýbirtri fjármálaáætlun ríkisstjórnarinnar er búist við minni halla í ár sem nemur hálfu prósentu af landsframleiðslu en var áætlað í fjárlögum. Þá fer afkoma ríkissjóðs batnandi á komandi árum og gert ráð fyrir að skuldasöfnunin stöðvist árið 2025.

Aðspurður segir Ásgeir hins vegar að það sé þörf á enn frekara aðhaldi í ríkisrekstrinum.

„Það er líka mikilvægt að hafa það í huga í þessum efnum að ríkisstjórnin getur ekki reynt að kaupa sér frið á vinnumarkaði í næstu kjarasamningum. Með öðrum orðum að fara í ráðstafanir sem fela í sér stóraukin ríkisútgjöld sem eiga að koma í stað launahækkana. Það eru ákveðnir hópar í samfélaginu sem eru að verða einkum fyrir barðinu á þessari miklu verðbólgu sem er að mælast og það þarf að einblína á þá þegar rætt er um aðkomu ríkissjóðs til að mæta þeim vanda.

Við megum ekki við því að það verði farið í meiriháttar tekjutilfærslur frá ríkissjóði til heimilanna eins og við höfum oft áður séð í slíkum kjarasamningum. Frumjöfnuður ríkissjóðs, sem undanskilur fjármagnsgjöld og tekjur, er ekki í góðu horfi og þegar aukin efnahagsumsvif fara að skila sér í meiri tekjum í ríkiskassann er mikilvægt að það leiði ekki sjálfkrafa til enn meiri útgjalda ríkissjóðs.“

Þá segir seðlabankastjóri að stundum vilji það gleymast í umræðunni að Ísland sé lítið opið hagkerfi sem þurfi að reiða sig mikið á erlenda markaði.

„Það geysar stríð í Evrópu sem er að hafa mikil efnahagsleg áhrif fyrir allan heiminn. Við getum ekki búist við því að við hér á Íslandi séum ónæm fyrir þessu ástandi og það verði hægt að bæta upp fyrir allan þann skaða sem það veldur fólki og fyrirtækjum. Það er ekki til neinn slíkur tryggingarsamningur sem felur í sér að Íslendingar þurfi ekki að taka á sig neinn kostnað vegna áfalla sem koma að utan,“ segir Ásgeir, og bætir við:

„Okkur skortir ákveðna auðmýkt gagnvart þeirri staðreynd að lífskjör Íslendinga ráðast af því sem við flytjum út, á hvaða verði og eins þeim kjörum sem við getum flutt inn vörur til landsins. Það leggur grunninn að þeim lífskjörum sem við getum búið okkur til hér á þessari eyju. Stríðið í Úkraínu er að hafa mikil áhrif á þessa jöfnu, hvort sem okkur líkar betur eða verr, og við verðum að takast á við það. Við erum sjálfstæð þjóð og það er enginn annar að fara borga þetta fyrir okkur – við verðum einfaldlega að gera það sjálf.“

Seðlabankastjóri minnir hins vegar á að staða heimilanna sé enn sterkt og kaupmáttur hafi aukist ár frá ári um langt skeið. „Millistéttin er að koma vel undan faraldrinum sem birtist okkur í auknum kaupmætti, lægri vöxtum og hærra fasteignaverði sem bætir eiginfjárstöðu sama hóps.“

Aðspurður segist Ásgeir hafa áhyggjur af því samhliða hækkandi vöxtum að heimilin fari að færa sig í auknum mæli úr nafnvaxtalánum yfir í verðtryggð lán í því skyni að minnka mánaðarlega greiðslubyrði sína.

„Þegar lánþegaskilyrðin voru sett í fyrra [þá var kveðið á um hámark á greiðslubyrði sem nemur 35 prósentum af ráðstöfunartekjum] höfðum við áhyggjur af því að þau gætu gefið hvata til að fólk færði sig yfir í verðtryggt. Þess vegna gerðu þau ráð fyrir því að 40 ára verðtryggð lán séu alltaf metin eins og 30 ára lán,“ sagði Ásgeir. Hann telur líklegt að fjármálastöðugleikanefndin muni fara yfir þessi skilyrði þegar hún kemur næst saman, hvernig þau hafa reynst og hvort tilefni sé til að herða þau enn frekar.

„Viðskiptabankarnir hafa verið að lækka kjör sín á verðtryggðum íbúðalánum og þá hafa lífeyrissjóðirnir einnig verið að gera sig gildandi á nýjan leik á þessum markaði með því að undirbjóða bankanna að einhverju marki. Við höfum haft áhyggjur af þessari þróun,“ segir Ásgeir, sem telur hins vegar að rót vandans sé skortur á húsnæði.

„Ef við förum að leggjast á lánamarkaðinn þá mun það leiða til hækkandi leiguverðs. Skorturinn verður sá hinn sami og fólk þarf að koma yfir sig þaki.“

Á síðasta vaxtaákvörðunarfundi Seðlabankans sagðist seðlabankastjóri vonast til þess að þegar líða tæki á þetta ár myndi fasteignamarkaðurinn verða „akkeri fyrir verðbólguna“ samhliða því að hægja myndi á verðhækkunum. Það hefur ekki gengið eftir og mikil spenna er enn á fasteignamarkaði og hefur húsnæðisverð á höfuðborgarsvæðinu hækkað um 22,5 prósent síðustu tólf mánuði.

Það geysar stríð í Evrópu sem er að hafa mikil efnahagsleg áhrif fyrir allan heiminn. Við getum ekki búist við því að við hér á Íslandi séum ónæm fyrir þessu ástandi og það verði hægt að bæta upp fyrir allan þann skaða sem það veldur fólki og fyrirtækjum.

„Við þurfum enn að sjá til hvaða áhrif hærri vextir og lánþegaskilyrðin eiga eftir að hafa og sumpart er þetta tilraunarstarfsemi. Vaxtalækkanirnar á tímum faraldursins höfðu einkum þau áhrif að fólk var að stækka við sig í fermetrum talið en núna, þegar vextir eru farnir að hækka, þykjumst við sjá vísbendingar um að það sé farið að kaupa minni eignir og það er líklegt að það muni halda áfram á næstunni.“

Katrín Ólafsdóttir, dósent við HR og fyrrverandi nefndarmaður í peningastefnunefnd Seðlabankans, lét hafa það eftir sér í viðtali í vikunni að íslenska þjóðin gæti þurft að glíma við háa verðbólgu næsta áratuginn.

Spurður hvort hann sé jafn svartsýnn á stöðuna svarar Ásgeir því neitandi. „Ég veit ekki hvaðan hún hefur þessa spá en við getum aldrei séð meira en kannski eitt til tvö ár fram í tímann. Það er hægt að ímynda sér ýmiss konar sviðsmyndir sem fela í sér að þessi verðbólga muni hjaðna þegar fram í sækir, meðal annars ef stríðið leysist og nýir olíuframleiðendur koma fram á sjónarsviðið,“ að sögn seðlabankastjóra.

Hann bendir hins vegar á að alþjóðavæðingin er að ganga til baka og það sé þróun sem hófst í faraldrinum þegar í ljós kom að afhendingaröryggi væri mun minna en áður var talið. Bílaframleiðendur, svo dæmi sé tekið, reiði sig á aðföng sem koma frá mörgum ólíkum löndum út um allan heim og ef það verður röskun á þeirri aðfangakeðju veldur það fyrirtækjunum miklum erfiðleikum.

„Núna er því verið að endurhanna alþjóðavæðinguna,“ útskýrir Ásgeir, „vegna aukinnar pólitískrar áhættu sem þýðir að framleiðsla aðfanganna er að færast nær og hlutirnir eru gerðir með einfaldari hættu en áður. Þetta hins vegar kostar og mun leiða til þess að við sjáum aukningu í vinnuaflseftirspurn á Vesturlöndum og sá kostnaðarþrýstingur gæti varað til lengri tíma. Verðbólgunni verður því ekki lengur haldið í skefjum með útvistun starfa til landa þar sem vinnuaflið er ódýrara,“ að sögn seðlabankastjóra.

Ríkisstjórnin getur ekki tekið að sér það hlutverk að fara kaupa sér frið á vinnumarkaði í næstu kjarasamningum. Með öðrum orðum að fara í ráðstafanir sem fela í sér stóraukin ríkisútgjöld sem eiga að koma í stað launahækkana.

Samkvæmt nýrri þjóðhagsspá Seðlabankans hafa efnahagshorfur heldur versnað vegna neikvæðra áhrifa innrásar Rússlands í Úkraínu. Búið er að færa niður spárnar fyrir einkaneyslu og útflutning, en bankinn gerir nú ráð fyrir 1,4 milljónum ferðamanna. Hagvöxtur á þessu ári, samkvæmt spá Seðlabankans, verður 4,6 prósent en árunum 2023 og 2024 er áætlað að vöxturinn hins vegar í kringum 2,5 prósent.