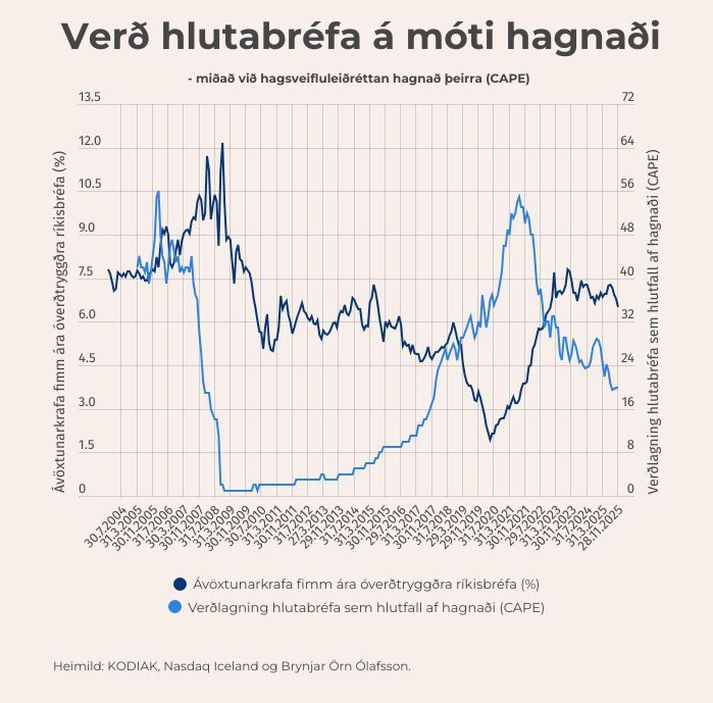

Hlutfall virðis á móti hagsveifluleiðréttum hagnaði (CAPE) og hefðbundið hlutfall virðis og hagnaðar (VH-hlutfall) fyrir Úrvalsvísitölu Kauphallar Íslands, OMXI15, hefur haldist nær óbreytt undanfarið. Í september mældist CAPE-hlutfallið 19,7 en hækkaði lítillega í 19,9 í október og stóð óbreytt í nóvember. VH-hlutfallið – reiknað út frá raunhagnaði síðustu tólf mánaða – hélst á sama tíma óbreytt í 14,1. Bæði hlutföllin eru enn undir langtímameðaltölum. Úrvalsvísitalan hækkaði lítillega að raunvirði á tímabilinu.

Miðað við hlutfall CAPE er langtíma arðsemiskrafa til hlutafjár óbreytt frá því í september eða um 5,1% en hlutfall virðis á móti tólf mánaða hagnaði gefur til kynna um 7% kröfu. Til samanburðar lækkaði ávöxtunarkrafa óverðtryggðra ríkisskuldabréfa með fastan fimm ára meðaltíma úr 6,94% í september, í 6,78% í lok október og 6,49% við lok viðskipta þann 28. nóvember samkvæmt gögnum Nasdaq og Seðlabanka Íslands. Á sama tíma hjaðnaði verðbólguálag lítillega, eða um 10 punkta í 3,6%. Til samanburðar er ávöxtunarkrafa fimm ára bandarískra ríkisskuldabréfa nú um 3,6% og því verulegur munur á áhættulausri nafnávöxtun hér á landi og í Bandaríkjunum.

Nýjustu mælingar Hagstofu Íslands sýna að ársverðbólga hélst nokkuð þrálát framan af hausti en hefur nýlega tekið að hjaðna. Í október mældist ársverðbólga 4,3% og var vísitalan án húsnæðis um 3,3% hærri en ári áður. Í nóvember lækkaði vísitalan hins vegar um 0,5% á milli mánaða og ársverðbólga hjaðnaði því í 3,7%, sem er lægsta gildi hennar í um fimm ár auk þess að vera undir efri vikmörkum verðbólgumarkmiðs Seðlabankans. Í ljósi vísbendinga um þróttminni eftirspurnáhrif og almennt hægari umsvif ákvað Peningastefnunefnd Seðlabanka Íslands þann 19. nóvember að lækka meginvexti um 25 punkta, úr 7,5% í 7,25%. Allir nefndarmenn studdu þá ákvörðun samkvæmt tilkynningu Seðlabankans.

Til að gæta samanburðar við virði alþjóðlegra hlutabréfamarkaða má nefna að nýjustu mælingar á CAPE-hlutfalli bandarísku S&P 500 vísitölunnar – samkvæmt gögnum bandaríska hagfræðingsins Robert J. Shiller – sýna að hlutfallið var um 39,6 í október og um 40,0 í nóvember. Það er um tvöfalt hærra hlutfall en mælist fyrir OMXI15. Íslenski hlutabréfamarkaðurinn er því bæði undir eigin sögulegu meðaltali samkvæmt CAPE og hlutfallslega lægri en bandarískur hlutabréfamarkaður miðað við þennan mælikvarða. Aftur á móti er þarft að taka tillit til mismunandi vaxtastigs hagkerfanna.

Höfundur er hagfræðingur.

Nánar um CAPE:

Frá árinu 2016 hefur hagfræðingurinn Brynjar Örn Ólafsson með aðstoð og gögnum frá Kóða og Nasdaq Iceland tekið að sér að reikna og birta mánaðarlega opinberlega tímaraðir fyrir svokallað CAPE (e. Cyclically Adjusted Price to Earnings) fyrir Úrvalsvísitöluna OMXI10 sem hliðstæðu við útreikninga Dr. Robert J. Shiller fyrir S&P 500 vísitöluna.

Hlutfallið sýnir virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði þeirra félaga sem mynda vísitöluna. Hefðbundið VH-hlutfall miðast við hagnað síðastliðinna tólf mánaða og í þeim tilfellum sem miklar breytingar verða á hagnaði getur reynst vandasamt að átta sig á réttmæti verðlagningar. Í tilfelli CAPE er notast við verðlagsleiðréttan sögulegan hagnað sem getur gefið vísbendingu um réttmæti verðlagningar á móti hagnaði í eðlilegu árferði.

Fyrirvari: Þessi grein er eingöngu hugsuð til fræðslu og upplýsingagjafar og felur hvorki í sér fjárfestingartillögu né fjárfestingarráðgjöf, né heldur kaup- eða sölutilboð á verðbréfum eða öðrum fjármálagerningum. Greininni er einvörðungu ætlað að varpa efnahagslegu ljósi á verðlagningu hlutabréfa í samhengi við hagsveiflu og tekur hvorki mið af markmiðum, áhættuvilja eða fjárhagsstöðu né þörfum fjárfesta.