Í verðmati greiningarfyrirtækisins á rekstri Nova, sem Innherji hefur undir höndum og var gefið út síðastliðinn föstudag þegar útboðið hófst, er komist að þeirri niðurstöðu að núverandi verðmatsgengi félagsins sé 5,8 krónur á hlut. Það er um 14 prósentum hærri verðmiði á fyrirtækið en er miðað við í útboðinu þar sem almennum fjárfestum býðst að kaupa hluti á lágmarksgenginu 5,11 krónur á hlut.

Samkvæmt greiningu IFS þá er hins vegar vænt verð (e. target price) á Nova 6,3 krónur á hlut, sem er um 23 prósentum yfir lágmarksgengi útboðsins, en það samsvarar þá rúmlega 11 prósenta væntri ávöxtun næstu 12 mánuði.

IFS, sem var beðið um að vinna óháð verðmat á Nova að beiðni seljenda í útboði félagsins, segist vera þeirrar skoðunar að Nova sé „áhugavert fjárfestingartækifæri“ sem gefi fjárfestum nýjan valkost þegar kemur að fjárfestingu í fjarskiptageiranum á Íslandi. Fyrir eru tvö önnur fjarskiptafélög í Kauphöllinni – Síminn og Sýn – en Nova, sem var stofnað árið 2006, er að sögn IFS sumpart ólíkt keppinautum sínum með meiri áherslu á að veita farsíma og internet þjónustu til einstaklinga og fyrirtækja.

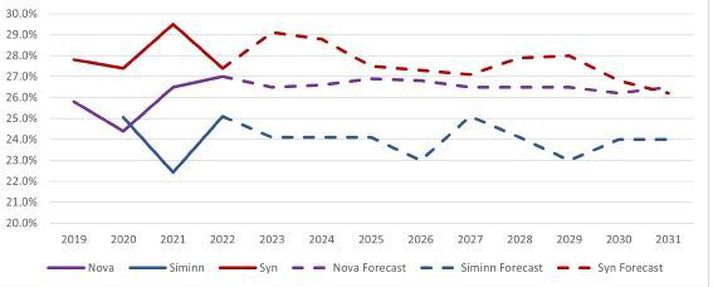

Í verðmatinu er bent á að tekjuvöxtur Nova hafi verið frekar stöðugur síðustu þrjú ár, eða um 8 prósent á ári, og yfir sama tímabil hafi EBITDA-hlutfallið verið á bilinu 25 til 27 prósent. Þetta hefur gerst, að sögn IFS, bæði með innri vexti þar sem gagnanotkun hefur aukist og eins með yfirtökum. Markaðshorfur eru sagðar góðar en búist er við því að hægja muni á vextinum í fjarskiptaþjónustu samhliða því að meiri stöðugleiki kemst á frekari tækninýjungar og eftirspurn.

Uppbygging 5G er rökrétt næsta skref í frekari þróun markaðarins, að því er segir í verðmatinu, en eigi hins vegar ekki eftir að valda neinum straumhvörfum þegar kemur að tekjuvexti eða í að minnka rekstrarkostnað.

IFS bendir á að Nova hafi frá stofnun fjárfest ríkulega í innviðum en um 12 prósent tekna félagsins hafa farið í fjárfestingarkostnað að jafnaði á ári hverju. Búist sé við því að það hlutfall muni haldast svipað á komandi árum. Þá séu innviðir Nova ekki komnir til ára sinna, sem myndi þá að öðrum kosti þýða aukinn kostnað í viðhald og uppfærslu, og það gefi félaginu meira fjárhagslegt svigrúm til að einblína á kjarnastarfsemi þess.

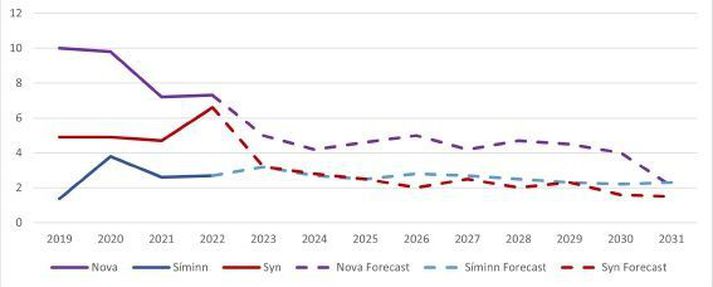

Séu kennitölur og afkoma sambærilegra erlendra fjarskiptafélaga borið saman við Nova er verðmat upp á rúmlega 22 milljarða króna sanngjarnt, að mati IFS. Miðað við það mat – og spár um rekstur og afkomu félagsins á árinu 2022 – þá er heildarvirði félagsins verðlagt á um 8,4 sinnum EBITDA. Sé hins vegar litið til EBIT-rekstrarhagnaður þá er margfaldarinn í því tilfelli tæplega 17.

Markaðsvirði Sýnar er í dag tæplega 16 milljarðar króna en hlutabréfaverð félagsins hefur hækkað um tæplega 16 prósent eftir að tilkynnt var um útboðsgengið hjá Nova eftir lokun markaða síðastliðinn miðvikudag. Þá keypti Heiðar Guðjónsson, forstjóri Sýnar, bréf í félaginu fyrir um 115 milljónir króna um hádegið á föstudag en eftir þau kaup er hann orðinn stærsti hluthafinn með 12,7 prósenta hlut.

Í hlutafjárútboði Nova stendur til að selja rúmlega 37 prósenta hlut í félaginu fyrir samtals um 7,2 milljarða króna – miðað við lágmarksgengið í útboðinu upp á 5,11 krónur á hlut – en með möguleika á að stækka það í allt að 44,5 prósenta hlut. Verði það gert mun söluandvirðið vera að lágmarki um 8,7 milljarðar króna. Lágmarksgengið í útboðinu er hið sama og þegar þrír framtakssjóðir í rekstri Landsbréfa, Stefnis og Íslandssjóða fóru fyrir kaupum hóps fjárfesta á um 36 prósenta hlut í félaginu í apríl fyrir samtals um sjö milljarða króna.

Sjóðir í stýringu Stefnis eru þar langsamlega umsvifamestir og fara þeir núna sem fyrr segir með samanlagt um 18 prósenta hlut. Sjóðir í rekstri Íslandssjóða eru samtals með um 6,6 prósenta hlut en sjóðir Landsbréfa eiga um 4,2 prósenta hlut.

Seljendur í útboðinu er Nova Acquisition, sem er í eigu bandaríska framtakssjóðsins Pt Capital, sem fer núna með samtals um 53 prósenta hlut í gegnum tvö félög og Atrium Holding, sem er í eigu Gísla Vals Guðjónssonar, fyrrverandi stjórnarmanns í Nova og framkvæmdastjóra Ísafold Capital Partners, með 4,6 prósent. Félögin munu selja hlutfallslega jafn mikið af eignarhlut sínum en aðeins eru söluhömlur á Nova Acquistion Holding til þriggja mánaða eftir skráningu á markað 21. júní næstkomandi.

Afkomuspá Nova fyrir þetta ár gerir ráð fyrir að rekstrarhagnaður félagsins fyrir afskriftir og fjármagnsliði (EBITDA) verði á bilinu um 3,35 til 3,55 milljarðar króna. Það jafngildir EBITA hlutfalli upp á um 27 prósent en gert er ráð fyrir sölutekjur Nova á þessu ári verði á bilinu 12,7 milljarðar til 12,95 milljarðar króna.

Í nýju árshlutauppgjöri Nova kemur fram að tekjur félagsins á fyrstu þremur mánuðum ársins hafi aukist úr 2,76 milljörðum króna í 2,94 milljarða króna. EBITA félagsins hækkaði um meira en 100 milljónir frá sama tíma í fyrra og var um 816 milljónir. Hagnaður félagsins eftir skatt var hins vegar 90 milljónir borið saman við hagnað upp á 351 milljón króna á fyrsta fjórðungi í fyrra.

Nokkur óvissa var um það, eins Innherji hefur áður fjallað um, hvort farið yrði í hlutafjárútboð Nova á þessum tímapunkti í ljósi krefjandi markaðsaðstæðna. Flest skráð félög hafa lækkað talsvert á síðustu vikum og Úrvalsvísitala Kauphallarinnar er niður um 11 prósent á einum mánuði. Frá áramótum hefur hún fallið um liðlega 21 prósent, meira en margar aðrar hlutabréfavísitölur í löndunum í kringum okkur.

Eftir góða niðurstöðu í hlutafjárútboði Ölgerðarinnar í lok síðasta mánaðar var hins vegar ákveðið að halda sig við áður boðuð áform um að ráðast í útboð á skráningu á Nova á fyrri árshelmingi þessa árs. Rúmlega fjórföld eftirspurn reyndist í útboði Ölgerðarinnar – samtals bárust 6.600 áskriftir fyrir samanlagt meira en 32 milljarða – þar sem að lokum var seldur 29,5 prósenta hlutur fyrir 7,9 milljarða.

Í desember í fyrra seldi Nova óvirka innviði félagsins – á sama tíma og Sýn gerði slíkt hið sama – fyrir tæplega 5,3 milljarða króna og nam hagnaður af þeirri sölu um 900 milljónir. Félagið endurleigir innviðina og er sá leigusamningur til 40 ára. Afborganir vegna leiguskuldbindinga vegna þessa hækka um 360 milljónir á ári og standa þær skuldir félagsins í 2,3 milljörðum eftir söluna í lok síðasta árs.