Í verðmati greiningarfyrirtækisins á rekstri Ölgerðarinnar, sem Innherji hefur undir höndum og var gefið út á föstudaginn fyrir helgi, er komist að þeirri niðurstöðu að verðmatsgengi félagsins sé því 11,3 krónur á hlut. Það er um 27 prósentum hærri verðmiði á fyrirtækið en er miðað við í útboðinu, sem hófst í dag og stendur yfir alla þessa viku, en þar býðst almennum fjárfestum að kaupa hlut á genginu 8,9 krónur á hlut.

Samkvæmt spá Jakobsson Capital er gert ráð fyrir að hagnaður Ölgerðarinnar fyrir fjármagnsliði, afskriftir og skatta (EBITDA) á þessu fjárhagsári, sem nær frá mars 2022 til febrúar árið 2023, muni nema 3,4 milljörðum króna á raungrunni og aukast um rúmlega 120 milljónir frá fyrra ári. Er það rétt meira en væntur ávinningur kaupa Ölgerðarinnar síðasta sumar á viðskiptasamböndum heildverslunarinnar Ásbjarnar Ólafssonar.

Verðmat Jakobsson er unnið á raungrunni enda, eins og greinendur þess nefna, er ljóst að verðbólgan verður mikil í ár sem mun skila sér í talsverðum tekjuvexti vegna hennar. Á þessu fjárhagsári er gert ráð fyrir fimm prósenta rauntekjuvexti hjá Ölgerðinni, sem er í efri mörkum meðaltalsvaxtar síðustu ár, en heildarvelta félagsins í fyrra nam tæplega 32 milljörðum króna.

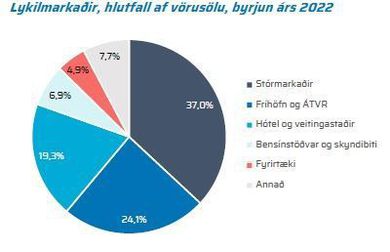

„Ljóst er að frekari fjölgun ferðamanna í ár mun leiða til mikillar tekjuaukningar í hótel og veitingageiranum. Á móti benda tölur til þess að ferðir Íslendinga til útlanda hafi stóraukist síðustu vikurnar sem gæti haft örlítil neikvæð áhrif á sölu til stórmarkaða í sumar. Sölutölur Ölgerðarinnar benda til að gríðarleg söluaukning hafi verið fyrstu tvo rekstrarmánuði þessa árs samanborið við sama tíma í fyrra eða 25 prósent,“ segir í verðmatinu.

Tekið er hins vegar fram að varasamt sé að draga of sterkar ályktanir af tveggja mánaða sölutölum þegar „nýbúið er að sleppa landanum úr út Covid-fjósinu.“

Í hlutafjárútboði Ölgerðarinnar er 29,5 prósenta hlutur boðin til sölu en ráðgert að viðskipti muni hefjast með bréf í félaginu í Kauphöllinni 9. júní næstkomandi. Í tilboðsbók A, sem er fyrir almenna fjárfesta, verða seldir um 40 prósent þeirra hluta sem eru boðnir út á föstu gengi, eða 8,9 krónur á hlut, og hægt verður að bjóða á bilinu 100 þúsund krónur til 20 milljónir. Stefnt er að því að skerða ekki áskriftir undir einni milljón.

Afgangurinn, eða um 60 prósent þeirra hluta sem verða seldir í útboðinu, eru boðnir út í tilboðsbók B á tilboðsverði – þó ekki undir genginu 8,9 krónur á hlut – þar sem lágmarksfjárhæð verður 20 milljónir króna. Núverandi hluthafar, að undanskildum lykilstarfsmönnum, munu selja hlutfallslega jafn mikið af bréfum í félaginu.

Lífeyrissjóðir eiga nú um 37 prósenta hlut, í gegnum framtakssjóðina Horn III og Akur fjárfestingar, einkafjárfestar um 25 prósent en tryggingafélög, bankar og verðbréfasjóðir um 16 prósent hlut. Þá eiga þeir Andri Þór Guðmundsson, forstjóri Ölgerðarinnar, og Októ Einarsson, stjórnarformaður Ölgerðarinnar, saman 16 prósenta hlut í gegnum OA eignarhaldsfélag.

Ölgerðin er stærsti drykkjarvöruframleiðandi landsins og er markaðshlutdeild félagsins um 52 prósent á gosdrykkjamarkaði og um 66 prósent með kolsýrt vatn.

Ölgerðin á mörg af elstu og þekktustu vörumerkjum landsins á sínu sviði, til dæmis Egils Appelsín, Kristal, Egils Gull og Egils Malt, en tæplega helmingur af starfsemi félagsins er framleiðsla á eigin vörumerkjum. Auk þess er Ölgerðin með leyfi til þess að framleiða og selja vörur undir þekktum vörumerkjum frá fyrirtækjum Tuborg, Carlsberg Group og Pepsico.

Tveir þriðju allra tekna Ölgerðarinnar, sem voru 31,8 milljarðar á síðasta fjárhagsári, koma til vegna sölu drykkjarvara en þar vegur áfengið þungt. „Tekjur Ölgerðarinnar að frádregnu áfengis- og skilagjaldi nema tæplega 23,0 milljarðar króna. Gróflega er áfengisgjaldið rúmlega 7 milljarðar og skilagjaldið 1,8 milljarðar. Hluti áfengis í vörusölu er í raun um 21 prósent og hefur hlutfallið farið lækkandi á síðustu árum,“ segir í verðmatinu.

Þá er bent á að aðeins hluti af starfsemi Ölgerðarinnar sé heildsala eða framleiðsla á erlendum sérleyfisvörum. Sífellt stærra hlutfall framlegðar kemur frá eigin vörumerkjum félagsins.

„Árið 2012 var hlutfallið 37,2 prósent en var komið upp í 46,0 prósent í lok árs 2021. Vöruþróun hefur gert Ölgerðinni kleift að vaxa hraðar að raunvirði en fólksfjölgun. Hér má taka nýlegt dæmi frá 2019 af Collab sem er íslenskur koffíndrykkur og nýtur gríðarlegra vinsælda, á ört stækkandi markaði. Collab var árið 2021 eitt verðmætasta vörumerki Ölgerðarinnar og skaut Pepsi ref fyrir rass. Einnig má benda á Kristal sem kom á markað 1994 en líklega hljómaði það kjánalega í eyrum margra fyrir 30 árum að selja Íslendingum vatn,“ að því fram kemur í greiningu Jakobsson.

Í kjölfarið á miklum vexti Ölgerðarinnar var farið í framkvæmdir í apríl í fyrra að nýju 1.700 fermetra húsnæði sem hefur yfir að ráða hátækniframleiðslulínu fyrir dósir. Var verksmiðjan gangsett í janúar síðastliðnum. Þá stendur einnig til að ráðast í endurnýjun á eldri verksmiðju en um að ræða fjárfestingarverkefni upp á samanlagt um 2,5 milljarða króna og þegar þeim er lokið er áætlað að framleiðslugeta Ölgerðarinnar á dósum hafi fjórfaldast.

Á núverandi fjárhagsári er áætlað að nýfjárfesting umfram viðhaldsfjárfestingu muni nema um 760 milljónum króna.

Í spá Jakobsson Capital er gert ráð fyrir að tímabundinn óstöðugleiki á hrávörumörkuðum muni vara til ársins 2024. Framlegðarhlutfall félagsins, sem hefur verið að meðaltali 42,1 prósent undanfarin fimm ár, muni verða 42,5 prósent frá og með 2024 þegar ábæti hagræðingar og aukinnar skilvirknivæðingar verður að fullu kominn fram vegna nýrrar framleiðslulínu. Þá er því spáð að EBITDA hlutfall félagsins verði yfir 15 prósent án áfengis- og skilagjalds. Í lok spátímabilsins, sem nær til fjárhagsársins 2026/2027, verður EBITDA orðið rúmlega 3,9 milljarðar króna og rekstrarhagnaðurinn um 2,96 milljarðar.

Í verðmatinu er bent á að stöðugleiki hafi einkennt rekstur Ölgerðarinnar en að meðaltali var rekstrarhagnaðarhlutfall félagsins um 8 prósent frá 2002 til síðasta fjárhagsárs. Á meðal helstu áhættuþátta fyrirtækisins, að mati Jakobsson Capital, eru sérleyfi Ölgerðarinnar og samkeppni á markaði. Þá segir að mikil styrkingu krónu muni hafa neikvæð áhrif á samkeppnisstöðu félagsins og eiginfjárhlutfallið sé lágt – rúmlega 32 prósent – sé miðað við drykkjarvöruframleiðenda. Ef hlutfallið styrkist, auk skráningar á markað, þá opni það hins vegar á tækifæri fyrir hagstæðari fjármögnun.

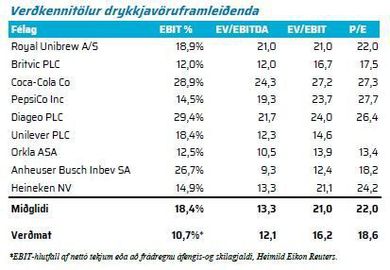

Samkvæmt þeim forsendum sem liggja að baki greiningu Jakobsson er verðmat Ölgerðarinnar rúmlega 31,7 milljarðar króna. Verðmiðinn jafngildir um 18,5 sinnum hagnaði félagsins og EBITDA-margfaldarinn er 12,1 sinnum heildarvirði Ölgerðarinnar.