„Ég held að þessar hertu kröfur hafi lítil áhrif á markaðinn á meðan það eru svona fáar eignir í boði. Þegar 20 manns slást um sömu íbúðina þá skiptir minna máli þótt nokkrir uppfylli ekki kröfurnar. Framboð er stærsta vandamálið,“ segir Óskar Rúnar Harðarson, framkvæmdastjóri fasteignasölunnar Mikluborgar.

Fjármálastöðugleikanefnd Seðlabanka Íslands ákvað í fyrra að beita tveimur þjóðhagsvarúðartækjum í því skyni að koma böndum á miklar hækkanir fasteignaverðs. Nefndin tók þannig ákvörðun á fundi sínum í júní um að lækka hámark veðsetningarhlutfalls fyrir aðra en fyrstu kaupendur úr 85 prósentum niður í 80 prósent.

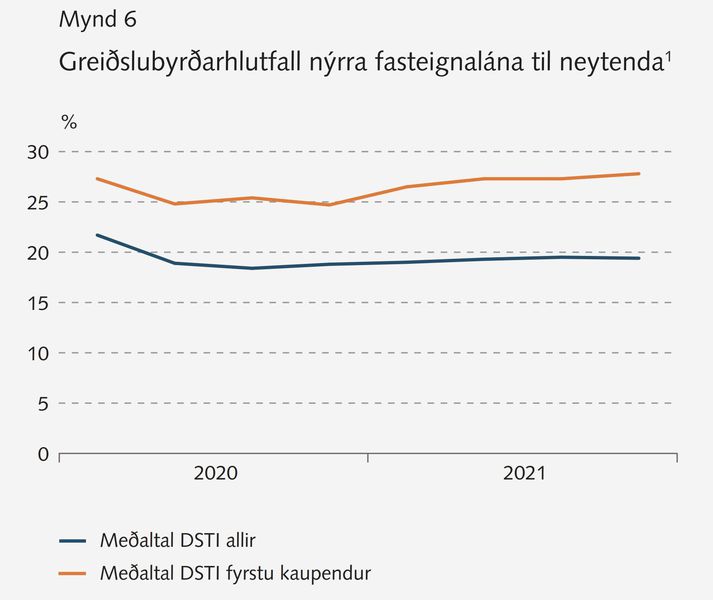

Að auki kynnti nefndin nýjar reglur um hámark greiðslubyrðar í hlutfalli við ráðstöfunartekjur neytenda sem tóku gildi 1. desember. Er hámarkið 35 prósent fyrir almennar lánveitingar og 40 prósent fyrir kaupendur fyrstu fasteignar.

Ekkert lát er á áframhaldandi þenslu á húsnæðismarkaði og samkvæmt nýjustu tölum hefur fasteignaverð á höfuðborgarsvæðinu hækkað um 22,5 prósent síðasta árið. Í viðtali við Innherja í síðustu viku sagði Ásgeir Jónsson seðlabankastjóri, spurður hvort fjármálastöðugleikanefnd teldi aðhaldsstig þessara lánþegaskilyrða vera nægjanlegt á þessum tímapunkti, að nefndin vildi bíða og sjá áhrif fyrri ákvarðana koma betur fram.

„Ég tel samt að miðað við stöðuna eins og hún er núna á fasteignamarkaði þá verði hann akkeri fyrir verðbólguna þegar fram í sækir á þessu ári, að því gefnu að það náist stöðugleiki á aðra þætti,“ sagði Ásgeir. „Við eigum alveg nægt landrými til að byggja og ég held að það sé aðeins tímaspursmál hvenær byggingargeirinn muni taka við sér.“

Þótti mér umræðan skauta framhjá húsnæðismarkaðinum, nánast eins og að Seðlabankinn liti svo á að hann hefði alla þræði í hendi sér

Seðlabanki Íslands birti ritið Fjármálastöðugleika í síðustu viku en þar kom fram að líkur á „stöðnun raunverðs [íbúða] eða jafnvel lækkun þess“ hefðu aukist.

Erna Björg Sverrisdóttir, aðalhagfræðingur Arion banka, segir að það hafi komið sér á óvart hversu litla athygli húsnæðismarkaðurinn fékk á kynningarfundi fjármálastöðugleikanefndar í síðustu viku.

„Fyrir fram hafði ég reiknað með hvössum tóni og að nefndin væri uggandi yfir þróuninni og horfunum á húsnæðismarkaði. Raunin varð hins vegar önnur og þótti mér umræðan skauta framhjá húsnæðismarkaðinum, nánast eins og að Seðlabankinn liti svo á að hann hefði alla þræði í hendi sér,“ segir Erna Björg.

Hún segist þó skilja ákvörðun nefndarinnar um að bíða og sjá hvaða áhrif greiðslubyrðarhlutfallið muni hafa í ljósi þess að reglurnar tóku gildi 1. desember. Áhrifanna sé ekki farið að gæta að neinu ráði í opinberum tölum um húsnæðisverð en þær eru byggðar á þinglýstum kaupsamningum og sýna því ekki stöðu markaðarins í rauntíma.

„Ég óttast hins vegar,“ bætir hún við, „að Seðlabankinn sé full bjartsýnn í viðhorfi sínu til markaðarins og að núverandi aðgerðir og aðhaldsstig geri lítið til að koma böndum á þróunina.“

Í áðurnefndu riti Fjármálastöðugleikanefndar kom fram að frá árslokum 2018 til loka árs 2020 hefði greiðslubyrðin á láni með 85 prósenta veðsetningarhlutfalli lækkað í heildina um nærri 30 prósent. Í árslok 2020 voru meginvextir Seðlabankans 0,75 prósent og sögulega hagstæð kjör í boði á óverðtryggðum íbúðalánum. Frá þeim tíma og til loka febrúar síðastliðins hefur greiðslubyrðin aukist um 18 prósent.

„Hækkandi greiðslubyrði óverðtryggðra íbúðalána í kjölfar aukins aðhalds peningastefnunnar ætti að draga úr eftirspurn á fasteignamarkaði og vinna á móti frekari verðhækkunum á næstu misserum,“ segir í ritinu.

Erna Björg segir fátt benda til þess að eftirspurnarþrýstingur gefi eftir á komandi mánuðum. Aukin efnahagsumsvif kalli á aukinn aðflutning fólks til landsins, vextir séu enn lágir í sögulegu samhengi og atvinnuleysi sé á niðurleið.

„Þá standa heimilin vel og geta hæglega breytt um lánaform telji þau greiðslubyrðina af óverðtryggðum lánum íþyngjandi. Sem dæmi, verðtryggðir vextir hafa lækkað að undanförnu og hefur greiðslubyrði af verðtryggðum lánum sem hlutfall af ráðstöfunartekjum sjaldan eða aldrei verið lægra – þrátt fyrir hækkun húsnæðisverðs,“ segir Erna Björg.

„Þessi þróun getur augljóslega dregið úr virkni greiðslubyrðarhlutfallsins, sem og auknu peningalegu aðhaldi.“

Fjármálastöðugleikanefnd taldi einnig „hugsanlegt“ að með hækkandi nafnvaxtastigi myndi hækkandi greiðslubyrði óverðtryggðra lána leiða heimilin aftur í átt að verðtryggðum lánum en verðtryggð lán sem bera almennt lægri greiðslubyrði á fyrri hluta lánstímans.

„Óvíst er í hversu miklu mæli kaupendur fasteigna ákveða að færa sig yfir í verðtryggð lán til þess að lækka greiðslubyrði sína og komast þannig undir leyfilegt hámark greiðslubyrðar samkvæmt reglum Seðlabankans. Mikil verðbólga síðustu misseri ætti að draga úr vilja neytenda til að taka verðtryggð lán,“ segir í riti nefndarinnar.

Þegar kemur að nýbyggingum held ég að við munum horfa á allt önnur verð á miðju næsta ári

Óskar hjá Mikluborg býst við að fasteignaverð muni róast eftir því sem líður á árið en hann telur að næsta ár verði krefjandi í ljósi þess að þá byrja umtalsverðar kostnaðarhækkanir að birtast í verði nýbygginga.

„Allir sem byrjuðu að byggja fyrir 12 til 24 mánuðum síðan voru að gera það á lágum vöxtum og sluppu við mestu hækkanir á aðföngum. Síðan þá hafa aðföng og lóðaverð rokið upp í verði, vextir hafa hækkað og fram undan eru kjaraviðræður. Þegar kemur að nýbyggingum held ég að við munum horfa á allt önnur verð á miðju næsta ári,“ segir Óskar.

Þá segir hann að hætt sé við því að eignum á skrá muni fækka enn frekar á þessu ári miðað við hversu lítið af nýbyggingum er að koma inn á markaðinn. „Þetta er bara dropi í hafi. Það verður að auka lóðaframboð.“

Verulega er farið að hægja á íbúðalánavexti bankanna um þessar mundir. Ný lán með veði í fasteign námu rúmlega 9,6 milljörðum króna í febrúar samkvæmt nýjum tölum Seðlabankans og hafa þau ekki aukist minna á einum mánuði frá því í ársbyrjun 2020 áður en faraldurinn hófst.