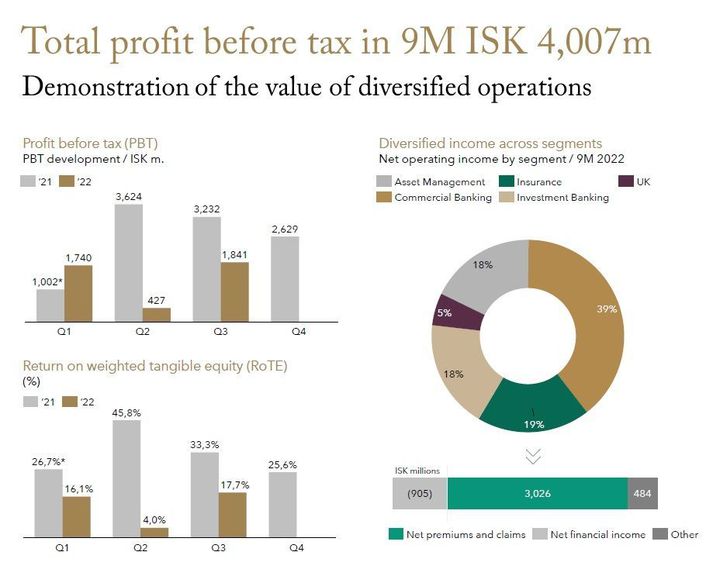

Á fyrstu níu mánuðum ársins nemur hagnaður Kviku banka rúmlega 4 milljörðum króna sem jafngildir um 12,3 prósenta arðsemi á efnislegt eigið fé fyrir skatta, að því er fram kemur í uppgjörstilkynningu sem var birt eftir lokun markaða í gær.

Hreinar vaxtatekjur bankans námu um 2.340 milljónum á þriðja fjórðungi og tvöfölduðust á milli ára samhliða stækkun á lánabókinni, sem má einkum rekja til samrunans við Lykil og kaupanna á Ortus fasteignaveðlánafyrirtækinu í Bretlandi, og hækkandi vaxtastigi. Þá jukust þóknanatekjur Kviku um meira en 100 milljónir á milli ára og voru um 1.686 milljónir króna á þriðja fjórðungi.

Á fyrstu níu mánuðum ársins var rekstrakostnaður tæplega 9,5 milljarður króna sem er í samræmi við áætlanir félagsins, að því er segir í tilkynningunni.

Samsett hlutfall TM, dótturfélags Kviku banka, var rétt rúmlega 88 prósent á þriðja fjórðungi en tryggingafélagið tapaði 185 milljónum króna á síðasta ársfjórðungi samtímis krefjandi aðstæðum á mörkuðum. Ávöxtun eignasafnsins var því neikvæð um 0,5 prósent borið saman við 3,6 prósent jákvæða ávöxtun á sama tíma fyrir ári.

Félagið er að skila yfir 17 prósenta arðsemi á þriðja ársfjórðungi en lykilástæða þess er sterkur kjarnarekstur samstæðunnar.

Marinó Örn Tryggvason, forstjóri Kviku banka, segist vera „stoltur“ af uppgjörinu en félagið hafi eins og aðrir ekki farið varhluta af óvissu og erfiðum markaðsaðstæðum, meðal annars í gegnum fjárfestingabankastarfsemina.

„Undir slíkum kringumstæðum er sérstaklega ánægjulegt að sjá fjölbreytta tekjustrauma samstæðunnar vega hvorn annan upp og viðskiptamódelið sem við höfum lagt mikla vinnu í að byggja upp skila tilætluðum árangri. Áhættudreifing í rekstri og þróun síðustu ára endurspeglast einnig í drögum að uppfærðri eiginfjárkröfu sem við móttókum í október, þar sem rekstur Kviku er metinn mun áhættuminni en í síðasta SREP ferli frá árinu 2019.“

Þar vísar Marinó til þess að heildareiginfjárkrafa Kviku með eiginfjáraukum lækkar úr 22,6 prósentum í 17,7 prósentum. Eiginfjárkrafan sem Fjármálaeftirlit Seðlabankans gerir til Kviku er nokkuð lægra en í tilfelli hinna bankanna.

Þá nefnir bankastjórinn að uppfærð afkomuspá fyrir næstu fjóra ársfjórðunga, þar sem gert er ráð fyrir 9,1 milljarða króna hagnaði sem samsvarar 21,7 prósenta arðsemi á eigið fé, sé „nokkuð varfærin“, meðal annars vegna aðstæðna á mörkuðum og heiminum öllum. „Þrátt fyrir að gert sé ráð fyrir hægari vexti í Bretlandi, verðbólguáhrifum á rekstrarkostnað og lækkuðum þóknanatekjum felur afkomuspáin í sér prýðilega arðsemi,“ segir Marinó.

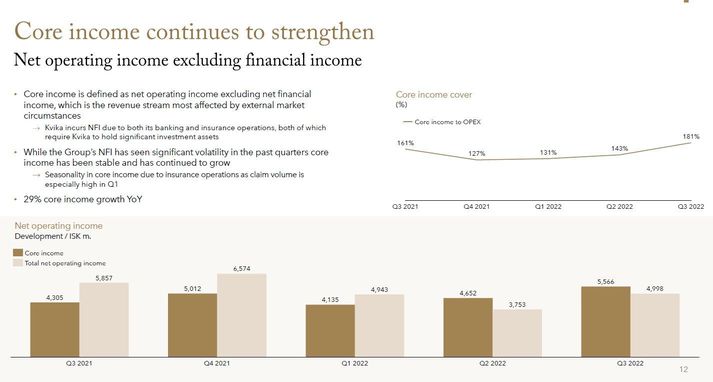

Í fjárfestakynningu Kviku er bent á að kjarnarekstur samstæðunnar – hreinar rekstrartekjur að frádregnum fjármunatekjum – hafi styrkst mjög á síðustu fjórðungum og vaxið um tæplega 30 prósent á milli ára. Þannig séu tekjur af kjarnarekstri bankans um 181 prósent í hlutfalli við heildarrekstrarkostnað á þriðja fjórðungi borið saman við rúmlega 160 prósent á sama tímabili fyrir ári.

Heildareignir Kviku jukust um meira en fimmtung á fyrstu níu mánuðum ársins og voru tæplega 300 milljarðar í lok þriðja fjórðungs. Útlánin hækkuðu um 32 milljarða, og voru samtals 104 milljarðar í lok tímabilsins, en aukningin er að hluta vegna kaupa á Ortus sem og innri vexti útlána.

Eigið fé Kviku samstæðunnar er 79 milljarðar samanborið við 78 milljarða um síðustu áramót. Eiginfjárhlutfallið nemur 23,5 prósentum, langt yfir eiginfjárkröfum FME.

Í uppgjörstilkynningunni er rifjað upp að stjórn félagsins hafi í mars á árinu samþykkt að kaupa eigin bréf fyrir allt að 10 prósenta hlut, eða sem nemur tæplega 482 milljónum hluta að nafnvirði.

Frá því í maí hefur bankinn nýtt um 30 prósent af þeirri heimild og keypt hluti í bankanum sem samsvarar um þriggja prósenta eignarhlut, fyrir samtals 3 milljarða.

„Stjórn hefur ekki tekið ákvörðun um frekari kaup á eigin bréfum en mun á næstunni skoða tækifæri til nýtingar eigin fjár meðal annars með endurkaupum samkvæmt eftirstandandi heimild hluthafafundar,“ segir í tilkynningunni.

Hlutabréfaverð Kviku banka hefur lækkað um rúmlega 31 prósent frá áramótum. Gengi bréfa Kviku stendur nú í 18,45 krónum á hlut og er markaðsvirði bankans liðlega 91 milljarður króna.