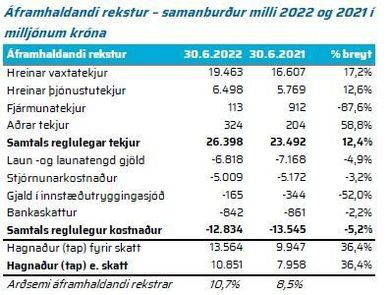

Þetta kemur fram í nýju verðmati Jakobsson Capital á Íslandsbanka, sem var birt á miðvikudag og Innherji hefur undir höndum, en þar segir að vöxtur vaxtatekna – sem voru upp um tæplega 22 prósent milli ára – hafi verið „hressilegur“ en að stórum hluta viðbúinn vegna kröftugra vaxtahækkana Seðlabankans og mikils hagvaxtar.

Samkvæmt greiningu Jakobsson er verðmatsgengi Íslandsbanka, sem er að 42,5 prósentu hluta í eigu ríkissjóðs, 127 krónur á hlut og hækkar um 6 krónur frá fyrra mati. Miðað við það er markaðsvirði bankans rúmlega 253 milljarðar króna sem er um fjórum prósentum lægra sé litið til núverandi markaðsgengis sem var 132,2 krónur á hlut við lokun markaða í dag.

Íslandsbanki er sem betur fer nú í minnihluta eigu ríkisins, eða um 42,5 prósent, og verður forvitnilegt að sjá hvort það muni leiða til breytinga.

Hlutabréfaverð Íslandsbanka hefur hækkað nokkuð á síðustu vikum en frá áramótum er gengi bréfa bankans – að teknu tilliti til arðgreiðslu í marsmánuði – upp um tæplega tíu prósent.

Í verðmatinu er bent á að Íslandsbanki muni ekki ávallt búa við þær efnahagsaðstæður að það verði um fimm prósenta hagvöxtur eins og greinendur og Seðlabankinn áætla að verði í ár.

„Það mun verða samdráttur í landsframleiðslu einhvern tímann á komandi árum. Viðskiptabankarnir hafa takmarkaða vaxtarmöguleika í útlánastarfsemi. Að meðaltali stóð íslenska bankakerfið í stað frá árinu 2011 til 2019 að raunvirði. Árin þar á undan var mikill samdráttur og dróst útlánastarfsemi viðskiptabankanna saman,“ segir greinandi Jakobsson Capital, og veltir fyrir sér hvort að mikill vöxtur útlána um þessar mundir sé ekki að hluta til leiðrétting eftir margra ára stöðnun.

„Sú spurning sem kallar á fjárfesta,“ bætir hann við, „er hvaðan framtíðarvöxtur Íslandsbanka á að koma? Aðaláhersla er á viðskiptabankastarfsemi en minni á fjárfestingarbankastarfsemi. Einhverjir gætu sagt áætlun bankans um vaxtatekjur hafi verið of varfærna. Að mögulega væri minni áhersla á tekjuöflun en aðhald í rekstri.“

Þá segir í greiningunni að áhersla á meðal annars stöðugleika og stíft kostnaðaraðhald hafi einkennt rekstur bankans á síðustu árum sem komi „ekki á óvart“ í ljós eignarhalds ríkisins sem er með meirihluta í sjö manna stjórn félagsins.

„Stjórn skipuð af ríkinu er ekki líkleg til að rugga bátnum eða leggja áherslu á tekjusköpun. Íslandsbanki er sem betur fer nú í minnihluta eigu ríkisins, eða um 42,5 prósent, og verður forvitnilegt að sjá hvort það muni leiða til breytinga,“ segir Jakobsson Capital.

Á sama tíma og Íslandsbanki hefur verið að „keyra á stífu kostnaðaraðhaldi“ í talsverðan tíma fjárfesti hann nokkuð í stafrænum lausnum fyrir skráningu á markað í fyrra. Launakostnaður minnkaði um tæplega fimm prósent á fyrri árshelmingi í ár en líklegt er að sá kostnaðarliður hafi verið í hærra lagi í fyrra í tengslum við vinnu við skráninguna, að mati Jakobsson. Stöðugildum innan samstæðunnar hefur þannig fækkað um 3,6 prósent milli ára og stjórnunarkostnaður lækkað um 200 milljónir.

„Ef litið er framhjá eðlilegum sveiflum í virðisbreytingum þá eru fáir einskiptisliðir eða sveiflukenndir liðir sem hafa áhrif á rekstur Íslandsbanka,“ segir í greiningunni, og bent á að mjög lítill munur sé á áframhaldandi rekstri og hagnaði bankans eftir skatt, eða um 250 milljónir króna.

Í lok annars fjórðungs var staða bankans í hlutabréfum mjög lág, eða 6,3 milljarðar, og því litlar sveiflur í þeim afkomulið. Verðbréfastöður Íslandsbanka tengjast að mestu stöðum viðskiptavina í verðbréfum en það var örlítill hagnaður á þeim á fyrri hluta ársins upp á rúmlega 100 milljónir borið saman við 900 milljóna hagnað á sama tíma fyrir ári.

Samkvæmt spá Jakobsson Capital mun Ísandsbanki skila rúmlega 23 milljarða króna hagnaði í ár sem jafngildir arðsemi eigin fjár upp á 11,4 prósent. Til lengri tíma er gert ráð fyrir að Íslandsbanki muni halda áfram að styrkja grunnreksturinn og gert ráð fyrir hóflegum vexti sem mun styrkja bankann. Mikil stærðarhagkvæmni er í rekstri banka og mun hagnaður Íslandsbanka vera kominn í 26,5 milljarða í lok spátímabilsins 2026.

„Íslandsbanki hefur alla burði til að halda arðsemi eiginfjár yfir arðsemismarkmiðum bankans upp á 10 prósent að meðaltali eftir að hagrætt hefur verið í rekstri. Afkoma efnahagsreiknings mun þó vega þyngst er viðkemur framtíðar hagnaði bankans. Það skiptir sköpum að bankinn nái að hámarka tekjur af efnahagsreikning miðað við áhættu,“ segir í verðmati Jakobsson.