Þetta kemur fram í glærum sem voru kynntar fyrir Alþingisnefndunum 21. og 24. febrúar og Bankasýslan hefur nú birt á heimasíðu sinni.

Til þess að ná lögbundnu markmiði um hagkvæmni, þ.e.a.s. að fá hæsta verð fyrir eignarhlutinn, lagði Bankasýslan til að salan færi fram með tilboðsfyrirkomulagi. Stofnunin leit á sölu eignarhluta ríkisins í Íslandsbanka sem eitt samfellt ferli, sem gæti verið framkvæmt í nokkrum áföngum og með mismunandi söluaðferðum.

„Markmiði um dreift eignarhald var náð með frumútboði, enda hefur Íslandsbanki flesta hluthafa af skráðum félögum á Íslandi og fjölbreyttra eignarhald heldur en flest, ef ekki öll skráð félög á Íslandi,“ segir í kynningu Bankasýslunnar.

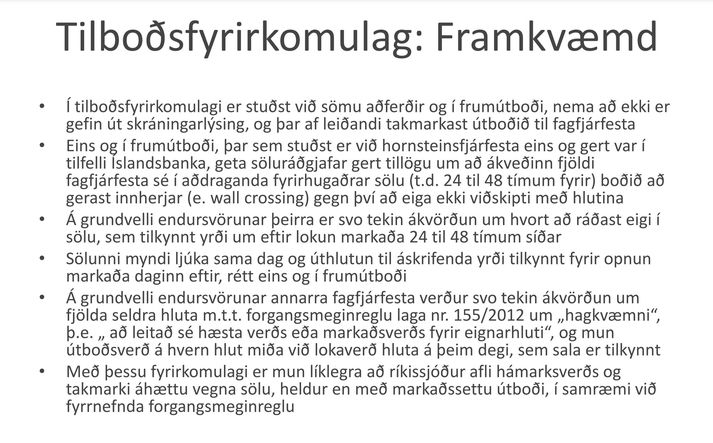

Í tilboðsfyrirkomulagi, útskýrði Bankasýslan fyrir nefndarmönnum, er stuðst við sömu aðferðir og í frumútboði, nema að ekki er gefin út skráningarlýsing, og þar af leiðandi takmarkast útboðið til fagfjárfesta.

Markmiði um dreift eignarhald var náð með frumútboði, enda hefur Íslandsbanki flesta hluthafa af skráðum félögum á Íslandi

„Með þessu fyrirkomulagi er mun líklegra að ríkissjóður afli hámarksverðs og takmarki áhættu vegna sölu, heldur en með markaðssettu útboði, í samræmi við fyrrnefnda forgangsmeginreglu,“ segir í kynningunni.

Tilboðsfyrirkomulagið er það fyrirkomulag sem stuðst er við á evrópskum mörkuðum, meðal annars af hálfu ríkisstjórna, við sölum á hlutum í skráðum félögum. Nefnd voru dæmi um sölu hollenska ríkisins á hlut í ABN AMRO og sölu breska ríkisins á hlut í LOYDS og NatWest.

„Ekkert útilokar að ráðist verði í sölu með markaðssettu útboði og útgáfu skráningarlýsingar á síðari stigum með beinni þátttöku almennings, frekar en óbeinni þátttöku í gegnum lífeyrissjóði eða verðbréfasjóði,“ segir í kynningunni.

Bankasýslan rakti hvernig ferlið gengi fyrir sig. Eins og í frumútboði gætu söluráðgjafar gert tillögu um að ákveðnum fjölda fagfjárfesta væri í aðdraganda fyrirhugaðrar sölu, t.d. 24 til 48 tímum fyrir söluna, boðið að gerast innherjar gegn því að eiga ekki viðskipti með hlutina

Á grundvelli endursvörunar þeirra, yrði svo tekin ákvörðun um hvort að ráðast ætti í sölu, sem tilkynnt yrði um eftir lokun markaða 24 til 48 tímum síðar. Sölunni myndi ljúka sama dag og úthlutun til áskrifenda yrði tilkynnt fyrir opnun markaða daginn eftir, rétt eins og í frumútboði. Á grundvelli endursvörunar annarra fagfjárfesta yrði svo tekin ákvörðun um fjölda seldra hluta með tilliti til meginmarkmiðsins um að leita hæsta verðs.

Hærri bankaskattur kæmi sér illa fyrir ríkissjóð

Í kynningunni fjallaði Bankasýslan einnig um hvaða áhrif sértækur skattur á fjármálafyrirtæki hefði á tekjur og virði eignarhluta ríkissjóðs í fjármálafyrirtækjum. Ætla má að tilefnið hafi verið ummæli Lilju Alfreðsdóttur viðskiptaráðherra en snemma í febrúar hafði Morgunblaðið eftir ráðherra að viðskiptabankarnir ættuað létta undir með heimilum og fyrirtækjum sem horfa fram á hærri vaxtabyrði vegna vaxtahækkana Seðlabankans.

„Bankarnir eru að skila ofurhagnaði og hagnaður þeirra verður meiri í kjölfar stýrivaxtahækkana Seðlabanka Íslands. Ég tel að það eigi að nota þennan ofurhagnað til að greiða niður vexti fólksins í landinu,“ sagði Lilja. „Ef bankarnir finna ekki einhverja lausn á því tel ég að við ættum að endurvekja bankaskattinn.“

Á Íslandi er skatturinn 0,145 prósent á skuldir umfram 50 milljarða íslenskra króna. Til samanburðar er skatturinn í Hollandi 0,044 prósent á skammtímaskuldir og 0,022 prósent fyrir langtímaskuldir. Og í Svíþjóð var á síðasta ári samþykktur sérstakur skattur sem nemur 0,05 prósentum á skuldir umfram 150 milljarða sænskra króna.

Samkvæmt greiningu Bankasýslunnar myndi lækkun á skatthlutfallinu niður í 0,05 prósent skerða tekjur ríkissjóðs um 3,4 milljarða króna en á móti myndi virði eignarhluta þess – greiningin var framkvæmd fyrir seinna útboðið í Íslandsbanka – aukast um 23,5 milljarða.

Ef bankaskatturinn yrði hins vegar hækkaður upp í 0,35 prósent – hann var 0,376 prósent frá 2013 til 2021 – myndu tekjur ríkissjóðs aukast um 7,4 milljarða en á móti myndi virði eignarhluta í fjármálafyrirtækjum rýrna um meira en 50 milljarða.

Ríkissjóður á í dag 42,5 prósenta hlut í Íslandsbanka og nærri 100 prósenta hlut í Landsbankanum.