Þótt vaxandi verðbólga og viðsnúningur í vaxtavæntingum um heim allan eigi sér margar orsakir, er sú stærsta einfaldlega sú að viðspyrnan eftir að mestu takmörkunum vegna heimsfaraldursins var aflétt, hefur verið mun kröftugri en flestir reiknuðu með.

Fyrir því eru einkum tvær ástæður:

Sú fyrri snýr að eðli krísunnar, en ólíkt mörgum fyrri kreppum sprakk engin eignabóla sem drifin var áfram af skuldasöfnun einkageirans og hefði leitt til kollsteypu í eftirspurn heimila og fyrirtækja. Frelsi fólks til athafna hefur verið skert verulega en um leið og losað hefur verið um hömlur hefur eftirspurnin tekið hratt við sér á ný. Þá hafa fjármálastofnanir ekki orðið fyrir verulegum áföllum og ódýrt lánsfé hefur streymt óhindrað um heimshagkerfið á sama tíma og hækkandi fasteigna- og hlutabréfaverð hefur gert efnahagsreikninga heimila og fyrirtækja jafnvel enn sterkari en áður sem stutt hefur við enn kröftugri eftirspurn.

Síðari ástæðuna er að finna í umfangi og framkvæmd aðgerða ríkissjóða og seðlabanka heims. Ríkisstuðningur nemur um 12% af heimsframleiðslu (um 25% í Bandaríkjunum) samanborið við 2% í fjármálakreppunni. Þá hefur kaup seðlabanka á ríkisskuldabréfum (peningaprentun) verið nýtt til beinna millifærslna til almennings, ólíkt árunum 2010-13 þegar ríkissjóðir voru að auka aðhald í kjölfar hallareksturs og peningaprentunin leitaði ekki út fyrir bankakerfið.

Svipu-áhrifin

Hin hliðin á teningnum eru áhrifin sem faraldurinn, veðurfar og ýmsir aðrir keðjuverkandi atburðir hafa haft á framboð á framleiðsluvörum um allan heim og leitt hefur til hratt vaxandi verðbólgu.

Í áhugaverðri skýrslu BIS-bankans sem birt var í mánuðinum („Bottlenecks: cause and macroeconomic implications“) , kemur fram að viðbrögð framleiðenda og heildsala, sem hafi „hamstrað“ aðföng og vörur einkum nú á haust og vetrarmánuðum, hafi aukið enn frekar á skortinn. Að mati skýrsluhöfunda er engin leið að vita hversu lengi framleiðslukeðjur heimsins munu vera að jafna sig.

Þótt framleiðslutruflanir og flutningastíflur hafi varað lengur en gert hafði ráð fyrir, gætu þær að sama skapi horfið fyrr en reiknað er með, og það með svokölluðum „svipu-áhrifum“ (e. „bullwhip effect“), þ.e. þegar verð lækkar á sama tíma og framboð kemur af krafti til baka, samhliða herðingu peningalegs aðhalds um allan heim og meira aðhaldi í ríkisfjármálum.

Í því samhengi má nefna að markaðir telja að skuldabréfakaupum bandaríska seðlabankans ljúki á fyrri hluta næsta árs, vextir verði hækkaðir um 0,75 prósentur á árinu en í upphafi árs var þess vænst að vextir yrðu óbreyttir til ársins 2024. Þá virðast metnaðarfullar „eyðslu-áætlanir“ Bandaríkjaforseta fá dræmar undirtektir hjá almenningi þar í landi, í ljósi hárrar verðbólgu og lækkandi kaupmáttar.

Ákvörðun peningastefnunefndar Seðlabanka Íslands um að hækka vexti um 0,5 prósentur í síðastliðinni viku kom ekki sérstaklega á óvart ef marka má viðbrögð á mörkuðum, hjá greinendum og helstu hagsmunaaðilum. Í máli seðlabankastjóra kom fram að ástæða vaxtahækkunarinnar sé annars vegar að hinn mikli efnahagsslaki í kjölfar heimsfaraldursins hafi nú að mestu horfið og hins vegar sökum hækkunar launa umfram getu hagkerfisins. Vegna versnandi verðbólguhorfa er nú þörf á nokkuð hærri vöxtum.

Í viðtali eftir vaxtaákvörðunina sagði Ásgeir Jónsson seðlabankastjóri að fasteignamarkaðurinn gæti orðið „fórnarlamb verðbólgunnar“, í því samhengi að hækkandi vextir muni á endanum stöðva íbúðaverðshækkanir og gegna lykilhlutverki við að ná verðbólgu niður á seinni hluta næsta árs.

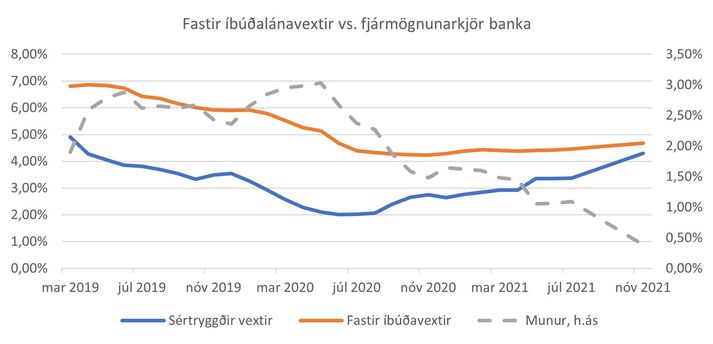

Nú þegar nær öll ný fasteignalán undanfarna mánuði hafa verið á föstum óverðtryggðum vöxtum, er athyglisvert að fjármögnunarkjör bankanna á slíkum lánum eru nú þegar um 1 prósenti hærri en í ársbyrjun 2020, áður en heimsfaraldurinn skall á, þótt útlánavextirnir séu enn lægri. Munurinn skýrist af því að vaxtaálag bankanna ofan á fjármagnskjör á skuldabréfamarkaði hafa lækkað úr um 3% í upphafi faraldursins undir 0,4% í dag (eftir vaxtahækkun Landsbankans í vikunni) sem er sannarlega mikil búbót fyrir íslensk heimili þessa misserin.

Því miður gæti það verið skammgóður vermir. Í upphafi árs reiknuðu skuldabréfamarkaðir með að vextir myndu byrja að skríða upp úr 0,75% við lok ársins og enda för sína í 3,25% árið 2024 – í dag hafa þeir hækkað í 2% á árinu og verðleggja markaðir að þeir hækki í 3,75% á næsta ári og verði í kjölfarið rúmlega 4% næstu árin. Hækki bankarnir vaxtaálag sitt á ný á fastvaxta útlánum samhliða svo skörpum vaxtahækkunum, er alls ekki útilokað að spá Seðlabankastjóra geti ræst. Á endanum eru heimilin fórnarlömb verðbólgunnar.

Höfundur er sjóðsstjóri skuldabréfa hjá Kviku eignastýringu.

Innherji er nýr sjálfstæður áskriftarmiðill innan Vísis sem mun einkum beina kastljósinu að viðskiptalífinu, efnahagsmálum og stjórnmálum. Fyrst um sinn verður efnið endurgjaldslaust og aðgengilegt öllum á Vísi en með tímanum verður einungis hægt að nálgast Innherja gegn greiðslu. Áhersla er lögð á vandaðar fréttir, fréttaskýringar, viðtöl og hlaðvörp auk þess sem Innherja er ætlaður að vera vettvangur skoðanaskipta fólks úr atvinnulífinu og stjórnmálum.