„Stóra spurningin er hvað þau sem tóku þessi lán þegar fastir vextir voru tiltölulega hagstæðir gera þegar vextirnir koma til endurskoðunar,“ segir Jón Bjarki Bentsson, aðalhagfræðingur Íslandsbanka.

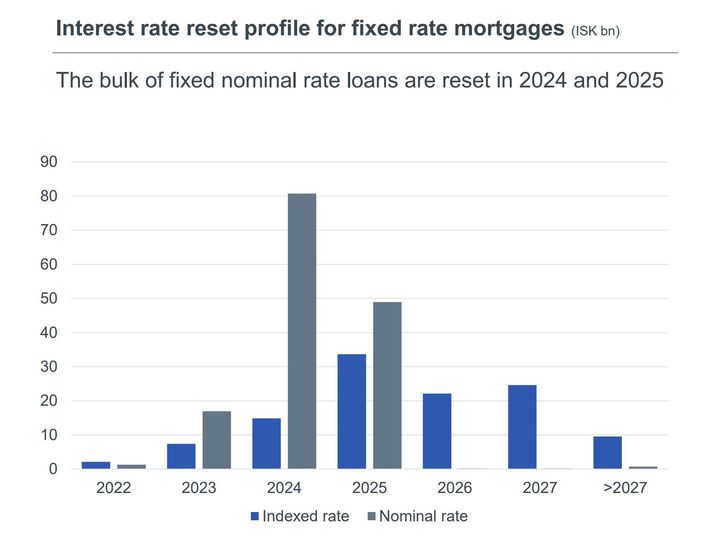

Í uppgjörskynningu Arion banka í gær kom fram megnið af þeim lánum sem bera fasta vexti komi til endurskoðunar á árunum 2024 og 2025. Hjá bankanum nær endurskoðun vaxta á árinu 2024 til 95 milljarða króna sem eru að uppstöðu óverðtryggð lán og um 80 milljarða á árinu 2025.

Iða Brá Benediktsdóttir, aðstoðarbankastjóri Arion banka fór yfir stöðu lánasafnsins á kynningarfundi sem bankinn stóð fyrir í gær. Hún benti meðal annars á að atvinnuleysi væri lítið og á síðustu árum hefðu ráðstöfunartekjur heimila farið vaxandi.

„Ef viðskiptavinir okkar byrja hins vegar að finna fyrir erfiðleikum þá höfum við ýmsar leiðir til að hjálpa þeim. Ein leið er tilfærsla í verðtryggð lán sem minnkar greiðslubyrðina,“ sagði Iða Brá.

Óverðtryggð lán með föstum vöxtum voru einungis 14 prósent af öllum íbúðalánum í byrjun árs 2021 en aukin ásókn, einkum eftir ummæli seðlabankastjóra í hlaðvarpsþætti um sumarið þar sem hann ráðlagði heimilum að festa vexti, hafði hækkað hlutfalli upp í 28 prósent í apríl á þessu ári.

Í þjóðhagsspá Íslandsbanka frá því í maí er gert ráð fyrir að stýrivextir verði í grennd við 4,5 prósent á árinu 2024 og verður vaxtastig óverðtryggðra lána því talsvert hærra en það var á miðju síðasta ári þegar vaxtahækkunarferli Seðlabankans hófst og ásókn í fasta vexti fór vaxandi.

„Ef lánunum verður að stórum hluta skuldbreytt yfir í verðtryggð lán með minni greiðslubyrði en hægari eignamyndun dregur það að mínu mati úr virkni peningastefnunnar eða hægir að minnsta kosti talsvert á miðlun hennar yfir til heimilanna,“ segir Jón Bjarki.

„Reyndar eru skiptar skoðanir innan Seðlabankans um þetta,“ bætir hann við, „en mér hefur heyrst Seðlabankastjóri sjálfur tala á þessum nótum.“

Hversu mikil ásókn verður í að skuldbreyta yfir í verðtryggð lán veltur á tvennu að sögn Jóns Bjarka. Í fyrsta lagi hvernig óverðtryggða vaxtastigið verður á þessum tíma og í öðru lagi hvernig greiðslugeta lántaka þróast í millitíðinni.

„Væntanlega vill stærsti hluti þessa hóps halda sig við óverðtryggðu lánin ef fólk ræður þokkalega við greiðslubyrðina. Það er þó líklegt að nokkur hluti kjósi, eða verði hreinlega, að færa sig að hluta eða öllu leyti í verðtryggð lán.“

Á sama tíma og vextir óverðtryggðra húsnæðislána hafa hækkað samhliða vaxtahækkunum Seðlabankans hafa samningsvextir verðtryggðra lána lækkað talsvert vegna meiri verðbólgu. Upphafsgreiðslubyrði verðtryggðra lána er nú töluvert lægri en upphafsgreiðslubyrði óverðtryggðra lána, jafnvel lægri en upphafsgreiðslubyrði óverðtryggðra lána var þegar hún var hvað hagstæðust á fyrri hluta síðasta árs.

Það er þó líklegt að nokkur hluti kjósi, eða verði hreinlega, að færa sig að hluta eða öllu leyti í verðtryggð lán

Ásgeir Jónsson seðlabankastjóri hefur lýst áhyggjum sínum af því að heimilin færi sig aftur yfir í verðtryggð lán. Einn mikilvægasti áfangi síðustu tveggja ára var, að mati seðlabankastjóra, tilfærsla heimila úr verðtryggðum lánum yfir í óverðtryggð.

„Það sem við höfum séð er nýtt fasteignalánakerfi birtast sem er byggt á breytilegum nafnvöxtum að miklu leyti. Ég tel að þetta sé miklu hollara kerfi heldur en verðtryggingin. Það er mikilvægt að við náum að halda utan um þetta kerfi,“ sagði Ásgeir á opnum fundi efnahags- og viðskiptanefndar Alþingis í mars.

Jón Bjarki segist vona að ekki verði verulegt bakslag í vinsældum óverðtryggðra íbúðalána.

„Ég tel vaxandi hlut þeirra á lánamarkaði af hinu góða, gera hagstjórnina virkari, verða til þess að minna þarf að sveifla stýrivöxtum til að bregðast við breyttum verðbólguhorfum og efnahagsþróun, og gera efnahag heimilanna almennt heilbrigðari þegar fram í sækir.“