Með þessari leið er talið að draga megi úr kostnaði við fjármálaþjónustu að því marki sem gjöldum í TIF, sem hafa árlega numið milljörðum króna undanfarin áratug, hefur verið velt yfir á neytendur bankanna.

Þetta kemur fram í drögum að áformuðu frumvarpi Bjarna Benediktssonar, fjármála- og efnahagsráðherra. Þar segir að skilasjóður verði fjármagnaður með flutningi eigna úr TIF en miðað við stöðu hans síðastliðið haust – heildareignir námu þá um 49 milljörðum – er áformað að tæplega 25 milljarðar króna verði færðir yfir í skilasjóðinn. Með þeim hætti verði til tveir sjóðir sem eru ríflega tvöfalt stærri en lögbundið lágmark samkvæmt Evrópureglum kveða á um.

Í greinargerð með frumvarpinu er nefnt að á síðustu árum hafi hlutverk TIF breyst nokkuð og ekki sé talið að flutningur eigna úr honum yfir í skilasjóð komi niður á innstæðueigendum. Vel fjármagnaður skilasjóður sé jafnframt hagsmunamál fyrir innstæðueigendur og almenning, þar sem honum er ætlað að fjármagna skilameðferð sem er það úrræði sem gert er ráð fyrir að yrði beitt á kerfislega mikilvægan banka í alvarlegum rekstrarvanda

Árlegt framlag viðskiptabankanna til Tryggingarsjóðs innstæðueigenda var að jafnaði samanlagt á bilinu 2,5 til 3,5 milljarðar á árunum 2009 til 2019. Þær greiðslur hafa hins vegar, samtímis því að sjóðurinn er orðinn umtalsvert stærri en nemur lágmarkskröfum, minnkað eftir að iðgjaldshlutfallið var lækkað 2019 en á fyrstu níu mánuðum ársins 2021, svo dæmi sé tekið, námu greiðslur Arion banka til TIF engu að síður 411 milljónum króna en í tilfelli Íslandsbanka voru þær um 517 milljónir króna.

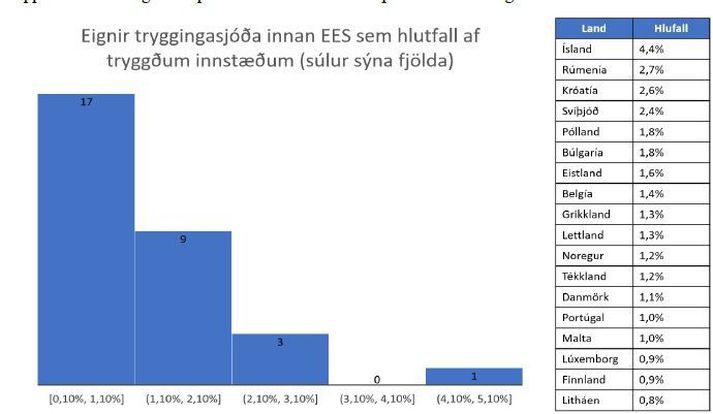

Samtök fjármálafyrirtækja hafa í nokkurn tíma kallað eftir því að gjaldtöku í TIF yrði hætt og sagt vandséð að þörf væri á frekari uppbyggingu sjóðsins enda væri hann um fimm sinnum stærri en sú lágmarksstærð sem áskilin sé á EES-svæðinu.

Með lögum um skilameðferð lánastofnana og verðbréfafyrirtækja (SML), sem voru samþykkt á Alþingi í júní 2020, var nýju fjármögnunarfyrirkomulagi sem nefnist skilasjóður komið á fót sem sérstakri deild í Tryggingarsjóði innstæðueigenda og fjárfesta. Hlutverk skilasjóðs er að tryggja skammtímafjármögnun vegna aðgerða sem hægt er að grípa til við skilameðferð fjármálafyrirtækis. Þannig er til dæmis heimilt að nýta fjármuni sjóðsins til eiginfjárframlaga, lánveitinga og ábyrgða. Með lögunum var einnig komið á fót skilavaldi, sem er hluti af Seðlabanka Íslands, og fer það með framkvæmd laganna. Skilavaldið tekur ákvarðanir um greiðslur úr skilasjóði en TIF annast ávöxtun og eignastýringu sjóðsins.

Þrátt fyrir tilfærslu fjármuna úr TIF yrði sjóðurinn eftir sem áður meðal stöndugustu innstæðutryggingasjóða á EES svæðinu og eignir hans tæplega 48 prósent af tryggðum innlánsstofnunum sem ekki teljast kerfislega mikilvægar, að því er segir í frumvarpinu. Tekið er hins vegar fram að greiðslur innlánsstofnana í TIF munu hins vegar verða teknar upp að nýju síðar meir ef tilefni þykir til.

Tryggð innlán hér á landi eru um þúsund milljarðar króna ef miðað er við hið nýja hámark innstæðutrygginga, en það samsvarar um þriðjungi af landsframleiðslu. Með lögunum um skilameðferð lánastofnana og verðbréfafyrirtækja var innleitt nýtt hámark og lágmark á tryggingavernd TIF – að jafnvirði hundrað þúsund evrur í íslenskum krónum – en fjárhæðin miðast ekki við samanlagða eign hvers einstaklings heldur er miðað við eign einstaklings hjá hverri lánastofnun. Áður hafði lágmark tryggingaverndar verið rúmlega tuttugu þúsund evrur en ekkert lögbundið hámark.