Hvað eiga fyrirtæki að hafa mikið handbært fé og hvenær er það of mikið eða of lítið? Þetta getur verið grundvallarspurning í áhættustýringu fyrirtækja en nálgunin á þetta viðfangsefni er mjög mismunandi.

Fyrir fyrirtæki með skuldir á efnahagsreikningi er dýrt að sitja á miklu handbæru fé þar sem skuldir bera áhættuálag á vexti á sama tíma og vextir á bankareikningum nálgast núllið og nú rýrir verðbólgan lausafé líka. Þannig nýta mörg fyrirtæki sjóðspotta (e. cash pool) til að lágmarka handbært fé með því að greiða niður skuldir á efnahagsreikningi með öllu tiltæku handbæru fé daglega.

Þrátt fyrir þessa möguleika sjóðspotta á daglegri lágmörkun á skuldum með handbæru fé kjósa mörg fyrirtæki að safna og halda miklu fé á bankareikningum og í lausafjársjóðum með ærnum tilkostnaði. Lausafé fyrirtækja á alþjóðavísu hefur vaxið og var samkvæmt frétt Wall Street Journal 45 prósent hærra í ágúst 2021 en að meðaltali á árunum 2015 til 2020. Heildartalan nálgast jafnvirði 7 billjóna dollara* (e. 7 trillion USD).

Efnahagsáföll 21. aldarinnar hafa sýnt að aðgangur að lausafé getur skipt fyrirtæki öllu máli og jafnvel alþjóðlegir bankar geta glímt við skort á lausafé. Á ensku er sagt „cash is king“ og það hefur aftur verið staðan frá því snemma árs 2020. Samningar um lánalínur, tryggðar eða ekki, geta komið til hjálpar en þó er ekki hægt að útiloka að lánveitandinn geti ekki eða neiti að lána þegar að því kemur að fyrirtækið þarf að nálgast fjármagnið. Handbært fé er hins vegar nánast alltaf tiltækt.

Heimsfaraldur beinir athyglinni aftur að handbæru fé

Á örfáum dögum í upphafi árs 2020 kom aftur í ljós að fyrir ótal fyrirtæki um allan heim voru spurningarnar í stjórnarherberginu þessar; Erum við með aðgang að nægu lausafé til að komast í gegnum áfallið? Hvað höldum við lengi út? Verður þetta fyrirtækinu að falli?

Efnahagsáföll 21. aldarinnar hafa sýnt að aðgangur að lausafé getur skipt fyrirtæki öllu máli og jafnvel alþjóðlegir bankar geta glímt við skort á lausafé. Á ensku er sagt „cash is king“ og það hefur aftur verið staðan frá því snemma árs 2020.

Kastljósið beindist meðal annars að flugfélögum og þeirra stöðu. Margar ríkisstjórnir dældu lausafé eða ríkisábyrgðum inn í flugfélög og ferðaþjónustu og á sama tíma glímdu flugvellir heimsins einnig við nær algert tekjufall og hátt hlutfall af föstum kostnaði í rekstri. Margir flugvellir hafa einnig fengið fé úr ríkissjóðum viðkomandi landa til að halda uppi þjónustu og sinna fjárfestingum og viðhaldi eigna.

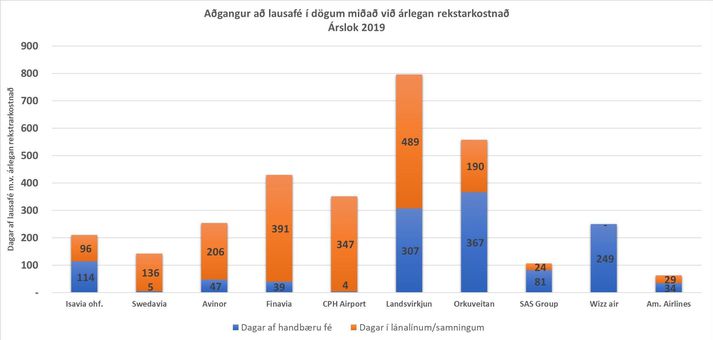

Lausafjárstaða nokkurra fyrirtækja

Lausafjárstaða fyrirtækja er gjarnan mæld þannig að metið er á einfaldan hátt í hversu marga daga lausafé og lánalínur eða opnir lánasamningar muni endast með núverandi rekstrarkostnaði komi til þess að tekjur stöðvist algerlega. Myndin hér fyrir neðan sýnir hversu lengi lausafé nokkurra fyrirtækja á Íslandi og í nálægum löndum hefði dugað miðað við óbreyttan rekstrarkostnað í árslok 2019, við upphaf heimsfaraldurs. Swedavia, Avinor og Finavia eru rekstraraðilar flugvalla á Norðurlöndum.

Mögulega má segja að íslensk fyrirtæki búi við þá sérstöðu að annars konar hamfarir, eins og langvarandi eldsumbrot í jöklum, gætu valdið alvarlegum truflunum á rekstri í töluverðan tíma. Gæti það skýrt að hluta sterka lausafjárstöðu innviðafyrirtækja hér, meðal annars Landsvirkjunar og Orkuveitu Reykjavíkur.

Eins og myndin ber með sér eru ofangreind fyrirtæki með aðgang að lausafé til nokkurra mánaða eða ársfjórðunga og með nýtingu á lánalínum gætu sum þeirra haldið áfram rekstri án allra tekna og utanaðkomandi aðstoðar í 2 til 3 ár. Í einhverjum tilfellum er einnig hægt að lækka rekstrarkostnað, eins og launakostnað og innkaup eða veðsetja eignir fyrir lánum (til dæmis flugvélar eða fasteignir).

Í öllu falli er ljóst að aðgangur að lausafé er einn af hornsteinum í áhættustýringu fyrirtækja og sum þeirra vilja vera undirbúin fyrir hið versta á meðan þau vona það besta.

*https://www.wsj.com/articles/companies-are-hoarding-record-cash-amid-delta-fears-11629106380

Höfundur er viðskiptafræðingur og starfar sem sérfræðingur í fjárstýringu og áhættustýringu hjá Isavia ohf.

Innherji er nýr sjálfstæður áskriftarmiðill innan Vísis sem mun einkum beina kastljósinu að viðskiptalífinu, efnahagsmálum og stjórnmálum. Fyrst um sinn verður efnið endurgjaldslaust og aðgengilegt öllum á Vísi en með tímanum verður einungis hægt að nálgast Innherja gegn greiðslu. Áhersla er lögð á vandaðar fréttir, fréttaskýringar, viðtöl og hlaðvörp auk þess sem Innherja er ætlaður að vera vettvangur skoðanaskipta fólks úr atvinnulífinu og stjórnmálum.