Alþjóðahagkerfið náði að miklu leyti að rétta úr kútnum eftir heimsfaraldurinn og innrás Rússlands í Úkraínu. Kínverska hagkerfið hefur komið sterkt inn eftir opnun þess. Aðfangakeðjur eru að komast í samt lag og hækkanir á olíu- og hrávörumörkuðum hafa gengið til baka að stórum hluta.

Alþjóðasamfélagið stendur þó frammi fyrir nýjum áskorunum sem tengja má beint eða óbeint til þessara áfalla. Verðbólgudraugurinn hefur vaknað úr löngum dvala og seðlabankar um allan heim hafa þurft að stíga fast á bremsuna og hækkað vexti. Sagan kennir okkur að miklar vaxtahækkanir á skömmum tíma geta haft afleiðingar ekki bara á heimili heldur einnig á heimshagkerfið.

Vorfundur Alþjóðagjaldeyrissjóðsins var haldinn um helgina og margt áhugavert til umræðu enda hefur ýmislegt reynt á hagstjórn og fjármálamarkaði síðustu mánuði. Á vorfundum Sjóðsins ber yfirleitt hæst hagvaxtarspá þeirra og áhættugreining á alþjóðahagkerfinu.

Verðbólga lækkar en hægir á hagvexti

Mikið aðhald peningastefnu á heimsvísu er farin að hafa áhrif og ætti að draga úr verðbólgu á heimsvísu. Vísbendingar þess efnis eru þegar komnar fram. Verðbólga á Spáni er til að mynda orðin 3,3%. Hins vegar hefur hægt á hagvexti hjá þróuðum ríkjum og þótt víða hafi dregið úr verðbólgu er hún enn til staðar. Samkvæmt spá Sjóðsins þá mun verðbólga lækka á heimsvísu, þó hægar en gert var ráð fyrir í upphafi, úr 8,7 prósentum í fyrra í 7 prósent í ár og 4,9 prósent árið 2024. Áhrifin af miklu aðhaldi peningastefnu eru þó jafnframt að koma fram í minnkandi hagvexti, en Sjóðurinn spáir að hagvöxtur lækki úr 3,4% á síðasta ári í 2,8% á þessu ári.

Sagan kennir okkur að miklar vaxtahækkanir á skömmum tíma geta haft afleiðingar ekki bara á heimili heldur einnig á heimshagkerfið.

Það er ljóst af fréttum undanfarinna vikna að þegar er farið að reyna á fjármálamálakerfið. Þá er einnig ljóst að það mun reyna á skuldug þjóðríki í næstu framtíð, en skuldir þeirra hækkuðu verulega vegna Covid-kreppunnar. Þar verður á ferðinni önnur áskorun.

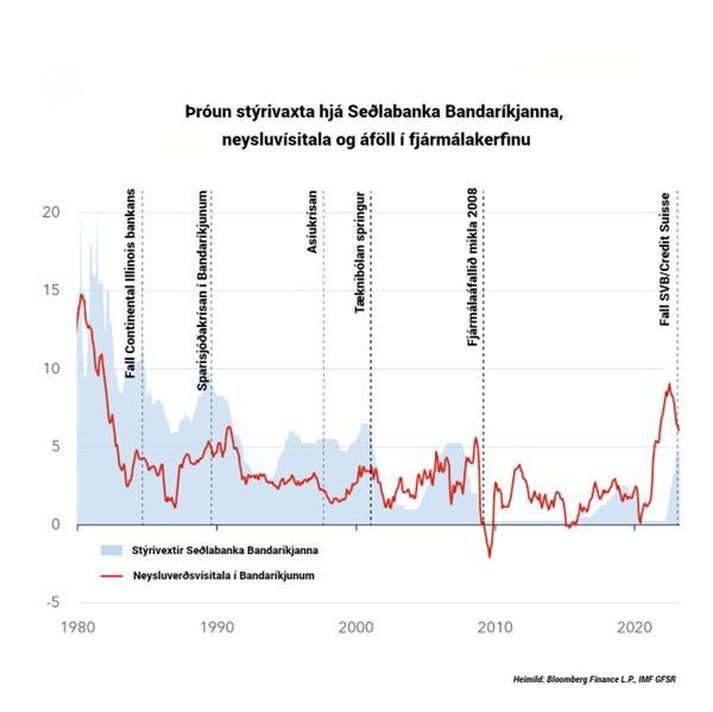

Hækkandi vaxtaumhverfi er stóráhætta í alþjóðahagkerfi

„Það er afar líklegt að leitin að ávöxtun í lágvaxtaumhverfi geti stuðlað óróleika í fjármálakerfinu, þegar fram líða stundir. Þegar fjárfestar hafa væntingar til að lágvaxtaumhverfið verði viðvarandi eða að taumhald peningastefnunnar verði lítið, þá taka fjárfestingar mið af því”, var haft eftir Jaime Caruana, fyrrverandi forstjóra Alþjóðagreiðslubankans BIS, á fundi í Abu Dhabi árið 2014, þegar hann tjáði sig um hvað mögulegar breytingar á peningastefnu gætu haft í för með sér.

Það er líklegt að við munum sjá frekara umrót á fjármálamörkuðum, þegar fram líða stundir.

Alþjóðahagkerfið hefur búið við lágvaxtaumhverfi um afar langt skeið og líklega lengur en Jamie Caruana reiknaði með þegar hann hafði uppi þessi orð. Peningastefnan hefur notið þess að verðbólga hefur líka verið lág á heimsvísu um langt skeið. Aukin hnattvæðing undanfarna áratugi á sinn hlut í þessari þróun. Breytingarnar á vaxtaumhverfinu hafa verið miklar í sögulegu samhengi og komið fram á skömmum tíma. Það var því líklegt að eitthvað gæfi eftir. Veikleikar hafa verið að koma fram í fjármálakerfinu eins og fall Silicon-Valley bankans í Kaliforníu og Crédit Suisse í Sviss báru með sér. Það er jafnframt líklegt að við munum sjá frekara umrót á fjármálamörkuðum, þegar fram líða stundir.

Arðsemi fyrirtækja á að hjálpa í baráttunni við verðbólgu

Spenna ríkir enn á vinnumörkuðum víða um heim, þar sem allir hafa ekki enn skilað sér á vinnumarkaðinn eftir Covid-kreppuna. Á sama tíma er lífaldur þjóða að hækka hratt og fækkar því vinnandi höndum. Þessi þróun getur leitt það af sér að stýrivextir verði hærri í lengri tíma en ella. Þýðir þetta að við séum komin í umhverfi víxlverkunar launa og verðlags? Hagtölurnar benda ekki til þess. Kaupmáttur launa hefur í besta falli staðið í stað en líklegt er þó að hann hækki eitthvað vegna þeirrar eftirspurnar sem er eftir vinnuafli. Að sama skapi hefur arðsemi fyrirtækja og framlegð aukist á undanförnum árum meðal annars vegna hnattvæðingar og aukinnar sjálfvirkni.

Eðlileg framvinda hagkerfisins er að fyrirtækin ættu að geta tekið við hækkandi launakostnaði, að því gefnu að verðbólguvæntingar séu innan skynsamlegra marka. Helsta áskorun íslenskra stjórnvalda er að takast á við verðbólguna og það er afar mikilvægt að allir taki höndum saman í þeirri baráttu. Það á jafnt við um hið opinbera og einkaaðila.

Ef hægir á hagvexti í umheiminum kemur það fljótlega fram í hagvexti hér. Það mun einnig hafa áhrif á fjármögnun þjóðarbúsins í gegnum bankakerfið og beina erlenda fjárfestingu sem verður þyngri og dýrari.

Áhrifin á Íslandi

Í vorspá Alþjóðagjaldeyrissjóðsins er því spáð að verulega muni hægja á hagvexti á Íslandi á næsta ári eða úr 6,4% í 2,3%. Þá er því jafnframt spáð að verðbólga fari lækkandi. Skuldir ríkissjóðs eru lágar í samanburði við margar nágrannaþjóðir og bankakerfið stendur hér traustum fótum. Vaxtahækkanir erlendis hafa þó áhrif hér eins og annars staðar í heiminum. Ef hægir á hagvexti í umheiminum kemur það fljótlega fram í hagvexti hér. Það mun einnig hafa áhrif á fjármögnun þjóðarbúsins í gegnum bankakerfið og beina erlenda fjárfestingu sem verður þyngri og dýrari.

Á vorfundinum komu einnig fram áhyggjur um það að í ljósi rofs á áfangakeðjum í kjölfar Covid og aukinnar hörku í alþjóðastjórnmálum gæti dregið úr mætti alþjóðaviðskipta á næstu misserum og það gæti komið niður á lífskjörum víða um heim. Lífskjör Íslendinga hafa frá upphafi síðustu aldar verið afar háð opnum og bættum alþjóðaviðskipum. Mikilvægt verður að fylgjast vel með þessari þróun mála.

Höfundur er menningar-, viðskipta- og ferðamálaráðherra og varaformaður Framsóknarflokksins.